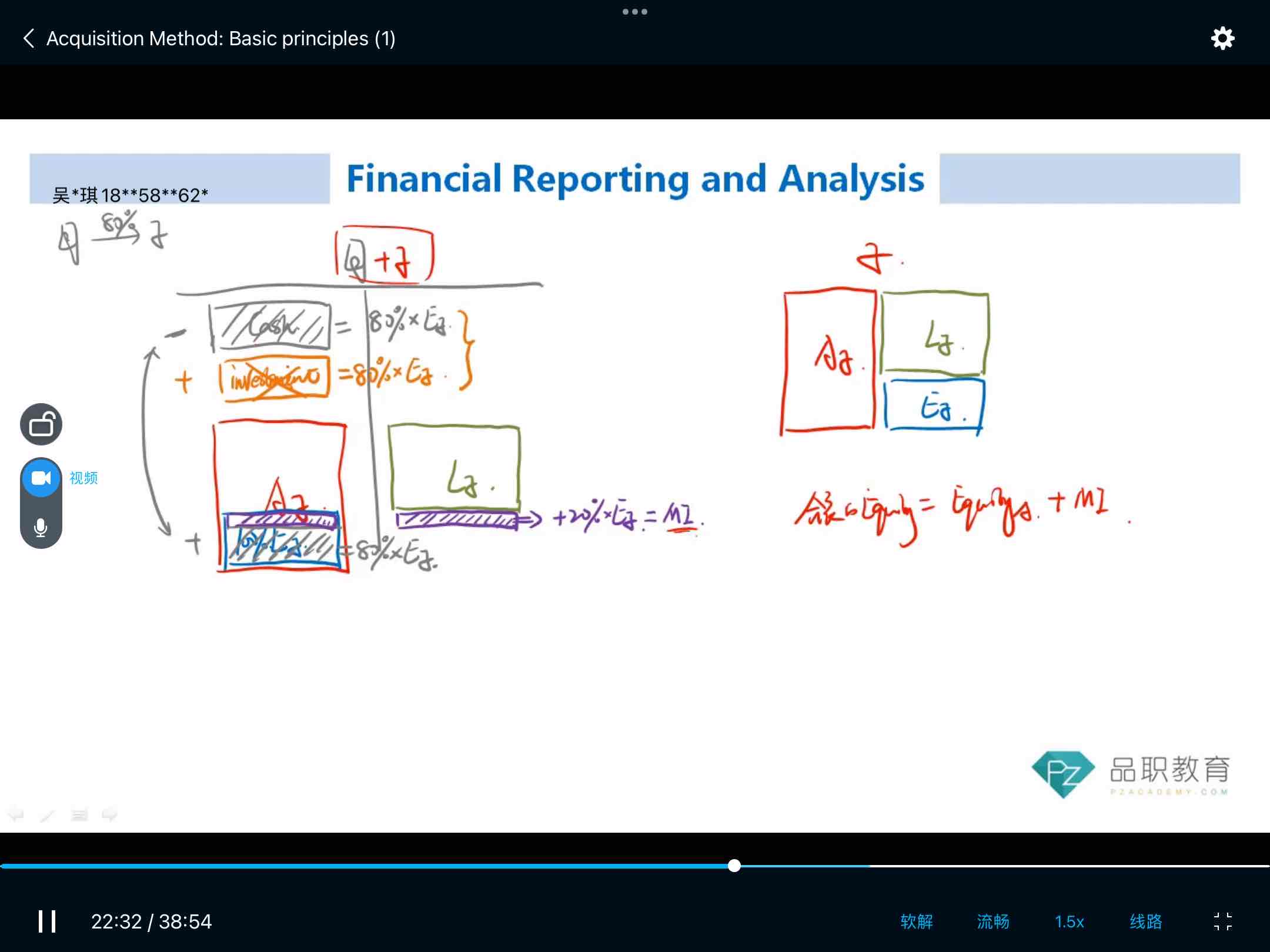

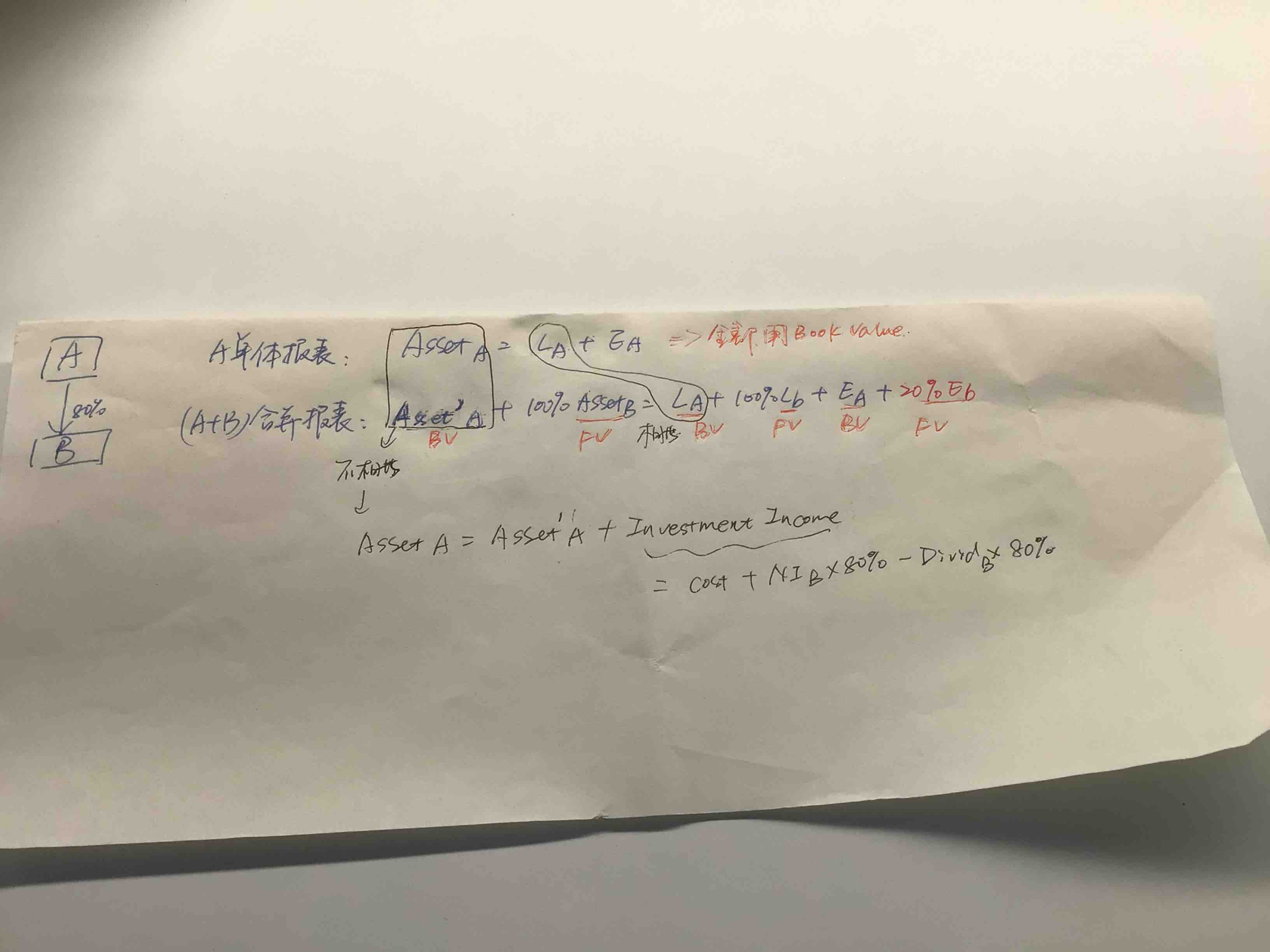

老师,关于财务合并报表这里,1)我还是不太确定为什么是合并子公司B的100%的asset和100%的liab,但只合并不属于母公司A的20%equity B。如果把B所有净资产都合并了,那B的20%股东(称为C)的财报是完全不体现C投资了B的少数权益吗?2)另外,我简单的根据老师说的列了两个式子,一个是A单体报表,一个是合并报表。两个式子左边都有asset A,但我理解,这两个式子里的asset A应该是不一样的吧,合并报表中的asset (撇)A应该是提出了投资B的investment income,对吗?谢谢