09:49 (1.3X)

之前可能听漏了,我想知道为什么绝对风险和相对风险矛盾时,要看相对风险?

笛子_品职助教 · 2024年05月19日

嗨,努力学习的PZer你好:

如果active share ÷ active risk越高越有效的话,相同active share的情况下,不应该是active risk越小越好吗?

Hello,亲爱的同学~

如果是active share ÷ active risk越高越有效的话,相同active share的情况下,确实是active risk越小越好。

同学的理解,是非常正确的。

同学可以参考老师的回答中蓝色方框里的这一句。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!

笛子_品职助教 · 2024年05月18日

嗨,从没放弃的小努力你好:

之前可能听漏了,我想知道为什么绝对风险和相对风险矛盾时,要看相对风险?

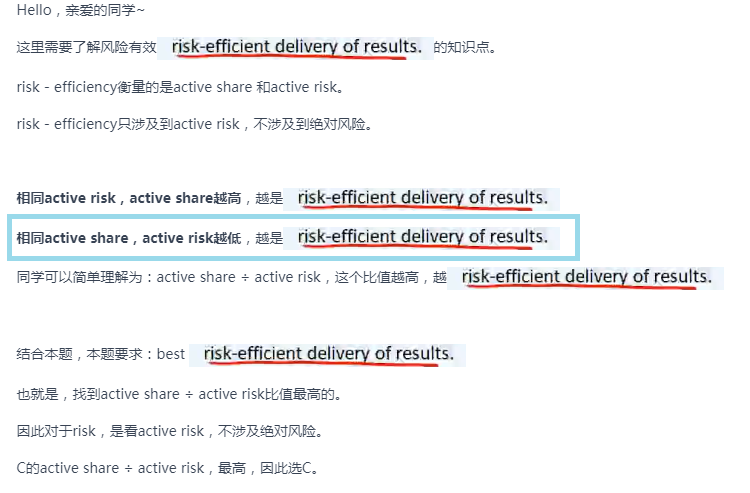

Hello,亲爱的同学~

这里需要了解风险有效 的知识点。

的知识点。

risk - efficiency衡量的是active share 和active risk。

risk - efficiency只涉及到active risk,不涉及到绝对风险。

相同active risk,active share越高,越是

相同active share,active risk越低,越是

同学可以简单理解为:active share ÷ active risk,这个比值越高,越

结合本题,本题要求:best

也就是,找到active share ÷ active risk比值最高的。

因此对于risk,是看active risk,不涉及绝对风险。

C的active share ÷ active risk,最高,因此选C。

----------------------------------------------努力的时光都是限量版,加油!