pzqa31 · 2024年05月15日

嗨,努力学习的PZer你好:

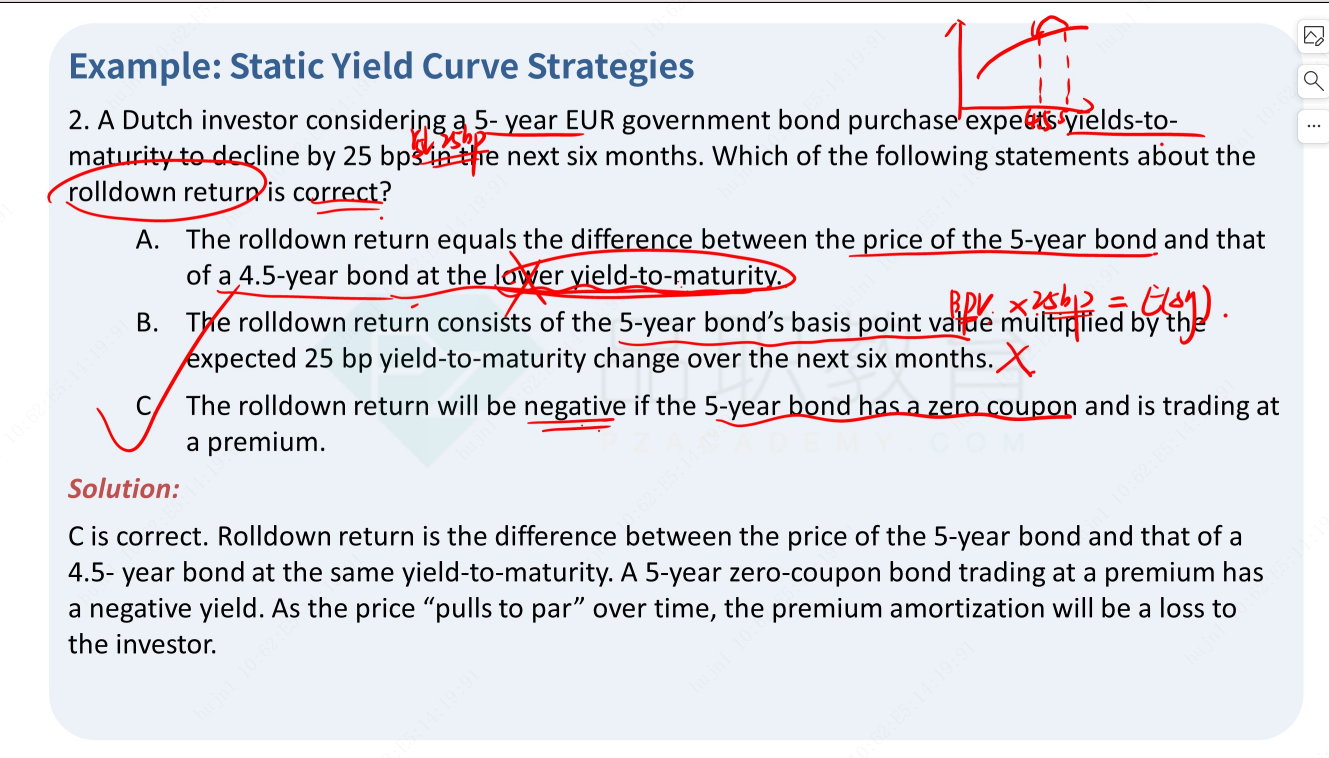

关于roll down,是有两种算法的。一种是spot rate折现计算的rolldown return;另一种是ytm折现计算的rolldown return。这道题考察的就是基于ytm折现的roll down return。

用ytm折现时,不同现金流用的折现率是一样的,比如3年期债的价格P0=c/(1+y)+c/(1+y)^2+(par+c)/(1+y)^3,那么1年后,这只债的价格P1=c/(1+y)+(par+c)/(1+y)^2,此时,rolldown return=P1/P0-1,这个rolldown return与期初债券折价还是溢价发行有关。如果溢价发行,随着时间的流逝,债券价格向下趋近于par,此时,rolldown return为负,如果折价发行,随着时间的流逝,债券价格向上趋近于par,此时,rolldown return为正。

A选项错就错在4.5年后以一个更低ytm折现,应该是在4.5年时,用与期初一样的ytm折现,得到两个价格的difference,进而计算rolldown return。

----------------------------------------------

努力的时光都是限量版,加油!