NO.PZ2020061501000036

问题如下:

甲公司一家大型制造企业,2019年度发生了以下交易事项:(1)与下游经销商A公司签订销售合同,合同约定经销商在一年内将订购不少于1000万元的甲公司产品,同时甲公司需要在合同签订日向A公司支付50万元的不可退回款项,用于补偿经销商宣传甲公司产品的开支。2019年第一季度该零售商共订购产品300万元。(2)与B公司签订销售协议,向其销售一批总金额为200万元的商品(商品的控制权已转移),协议规定商品销售总额中的20万元属于商品售出2年内提供维护服务的费用。(3)2019年10月1日,甲公司采取分期收款的方式向C公司销售了一批商品,商品已转移,合同价款为3000万元,分3年于每年年末收取,该批商品的现销价格为2400万元。(4)2019年6月,甲公司向D公司销售1000件商品,每件单价为400元,商品已送达,D公司有权在收到商品后一个月内退回任何没有损坏的产品,但需要收取退货费20元,甲公司根据历史经验预计5%的产品将被退回,退回的产品并不影响二次销售,且甲公司认为后续不会发生大量收入的转回。不考虑其他影响因素,对于上述事项,甲公司会计处理正确的是( )。

选项:

A.对于事项(1),甲公司2019年第一季度应确认收入287.5万元 B.对于事项(2),甲公司应确认合同资产20万元 C.对于事项(3),甲公司应确认主营业务收入3000万元 D.对于事项(4),甲公司应确认主营业务收入38.1万元解释:

本题考查不同销售形式收入的会计处理,答案是D。

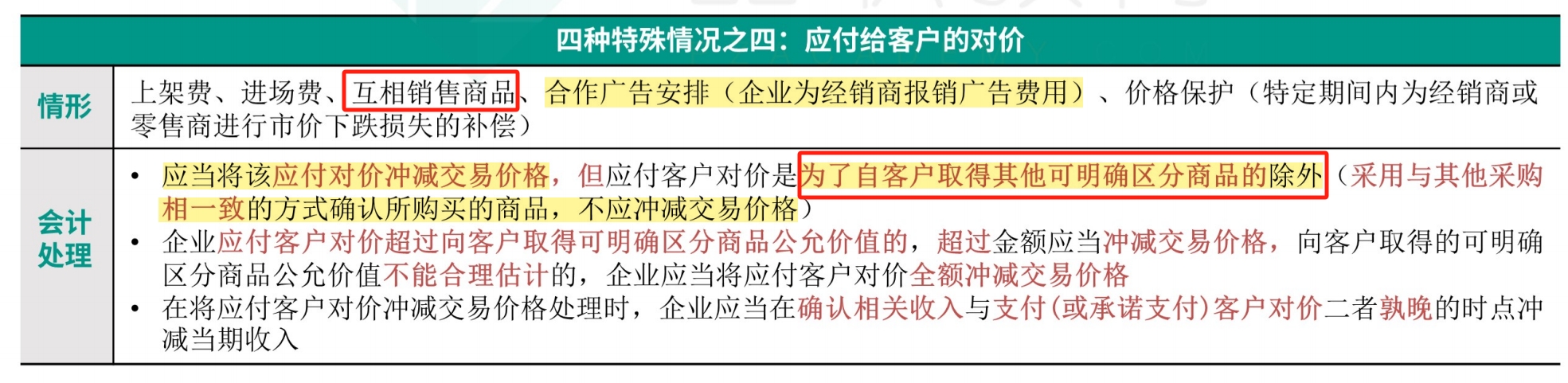

对于事项(1),甲公司与经销商A公司签订合同,约定经销商将在一年内采购超过1000万元的产品同时向经销商支付对价50万元,这50万元并未取得可明确区分的商品或服务,应作为交易价格的抵减,占合同约定交易价格的5%(50/1000),因此第一季度甲公司应确认的收入=300×(1-5%)=285万元,选项A错误。

对于事项(2),商品总金额为200万元,由于其中20万元属于2年内提供维护服务的费用,因此在商品控制权转让但还未提供相关服务时,甲公司只能确认主营业务收入180万元,20万元是甲公司还未提供的服务,应确认为合同负债,而不是合同资产,选项B错误。

对于事项(3),由于甲公司销售商品分3年收取货款,控制权转移与客户付款之间的时间间隔较长,同时合同金额与商品现销价格相比存在重大差异,应认为该合同存重大融资成分,甲公司应确认主营业务收入2400万元,未实现融资收益600万元,选项C错误。

对于事项(4),对于附有销售退回条款的,甲公司应按照因向客户转让商品而预期有权收取的对价金额(即不包含预期因销售退回将退还的金额)确认收入,按照预期因销售退回将退还的金额确认预计负债,由于每件退货商品要收取20元的退货费,因此应付退货费=1000×(400-20)×5%/10000=1.9万元,即应确认预计负债1.9万元,应确认主营业务收入的金额=1000×400/10000-1.9=38.1万元,选项D正确。

对比选项A,为什么截图中的题是单独确认了销售费用,而没有冲减交易价格?既然那道题将广告费用确认为销售费用,就不属于自客户取得了可明确区分的商品,所以也应该抵减营业收入吧