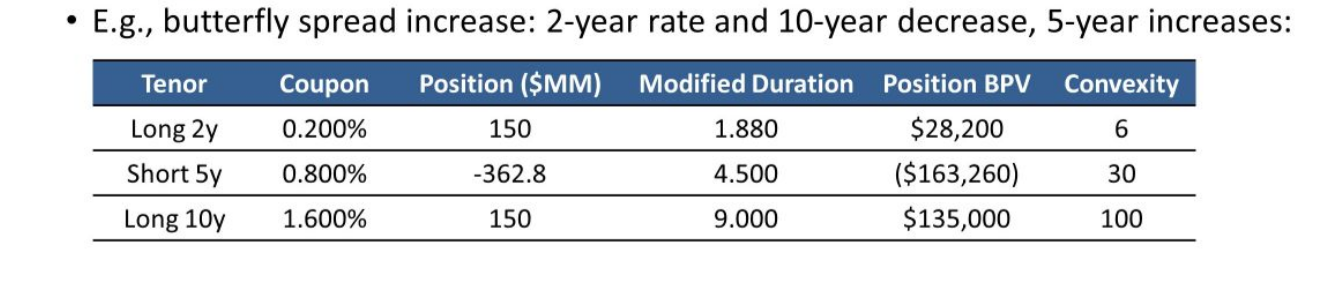

请问老师,最下面这里 ,the impact of convexity on short bullet is larger than that of the long barbell如何理解呢?

为什么考虑convexity的话,收益会更低呢?可否展开说说。

pzqa31 · 2024年05月09日

嗨,从没放弃的小努力你好:

首先从计算上就能看出来,这里portfolio convexity是个负数,根据价格变动公式△P/P=-MD*△y+1/2*convexity*(△y)^2,相当于考虑了convexity以后加了一个负数,所以反而整个porfolio的收益少了。

然后从定性角度也可以理解,这里组合的convexity是个负数,相当于原来的凸性“涨多跌少”的性质变成了负凸,也就是“涨少跌多”。

至于为什么变成了负数,是因为这里short头寸大于long头寸,相当于加了杠杆,所以整体变成了负凸。

----------------------------------------------

努力的时光都是限量版,加油!