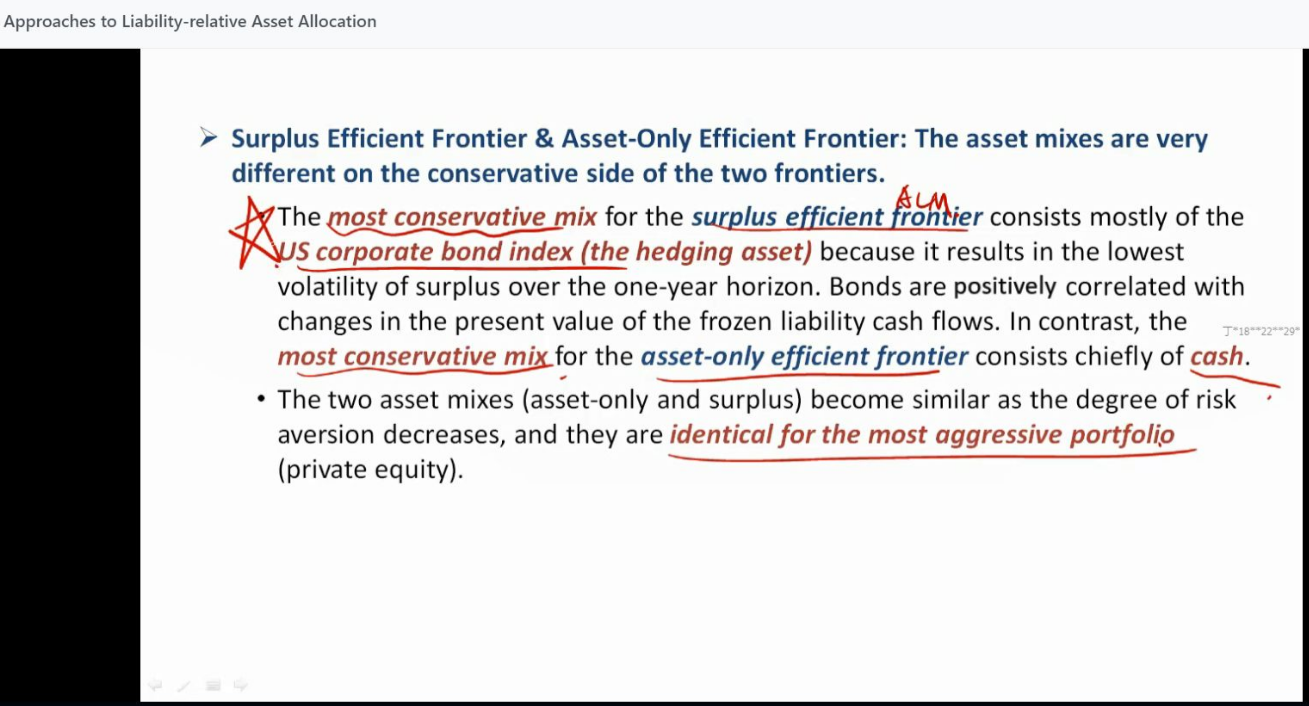

请问老师,为什么两种有效前沿的最保守资产不同呢?

Lucky_品职助教 · 2024年05月09日

嗨,努力学习的PZer你好:

同学你好;

ALM方法的目标是Assets Cover liability, 而surplus就是Assets超出liability的部分,所以surplus投资的目标,仍然是在能够Cover liability的基础上创造超额收益,所以在 surplus optimization 的过程中,surplus中conservative的部分,还是要能够对冲 liability的风险敞口,而liability多以企业债券为主,所以surplus的有效前沿中保守资产的部分,也要以企业债券为主。

而asset-only方法的目标是assets optimization, 它不需要考虑对冲 liability的风险敞口,只要将资产组合的风险和收益最优化就可以,所以它的保守资产就是无风险资产的代表—现金。AO的方法就是马科维茨投资组合,最优的风险资产组合,就是从无风险资产收益率出发,资本配置线与马科维茨有效前沿的切点。所以完整的最优投资组合,就是在无风险资产和最优风险资产组合之间进行权重配比。

----------------------------------------------加油吧,让我们一起遇见更好的自己!