02:55 (1.5X)

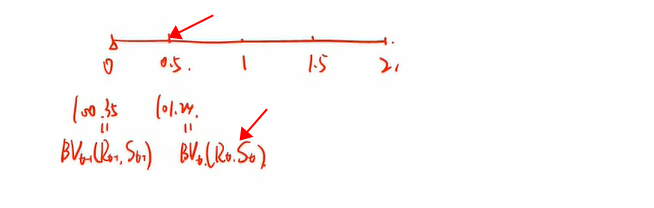

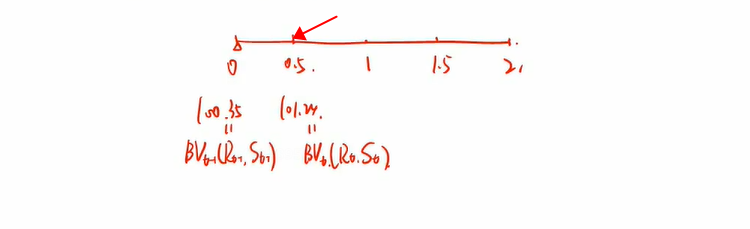

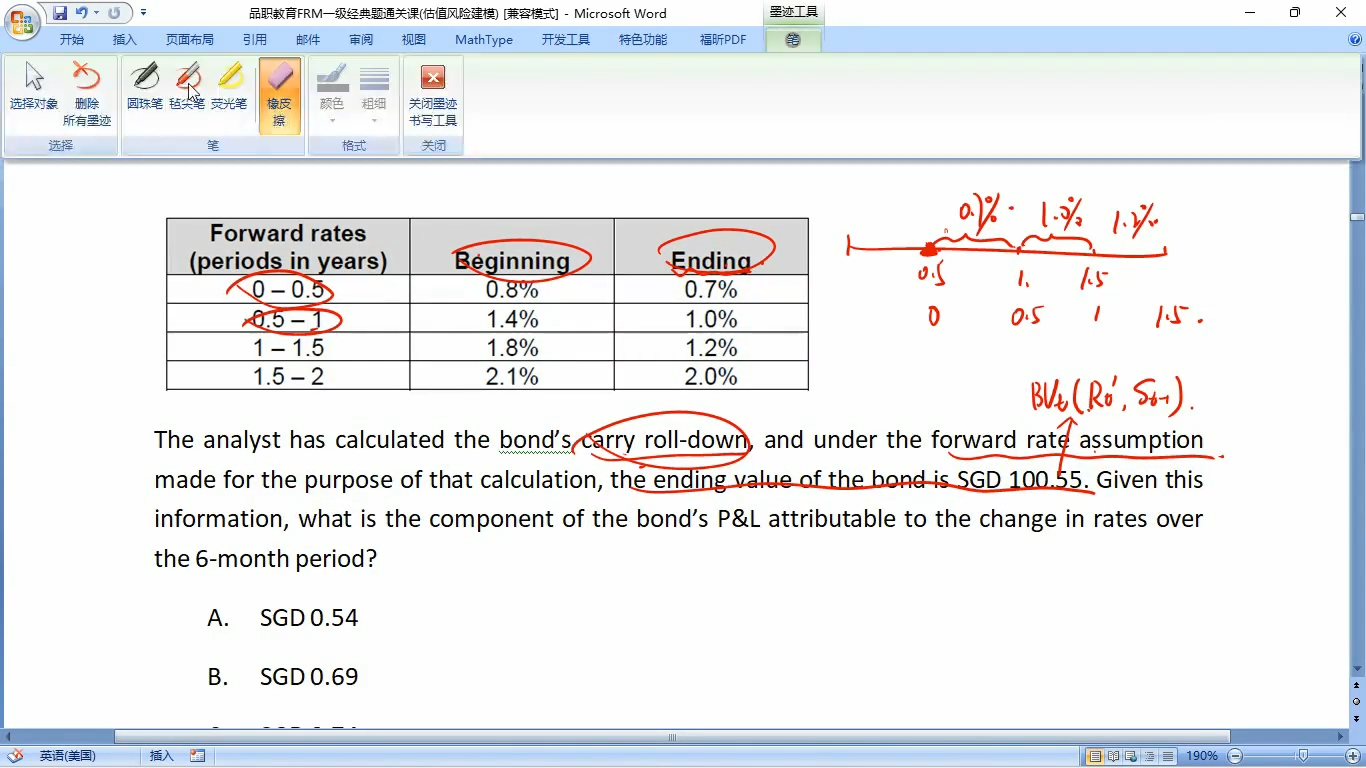

为啥 the change in rate over 6个月用的是6个月的预测减2年ending的期末105.55呢,期限不配啊

为啥不是6个月的预测减6个月的ending101.24??

pzqa27 · 2024年05月08日

嗨,努力学习的PZer你好:

为啥 the change in rate over 6个月用的是6个月的预测减2年ending的期末105.55呢,期限不配啊

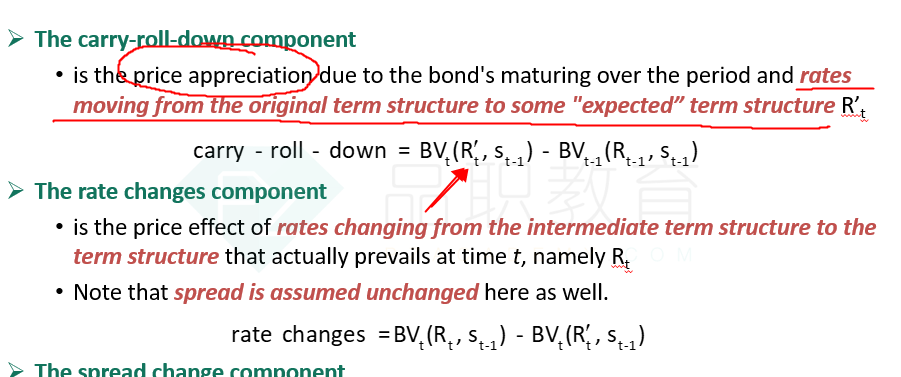

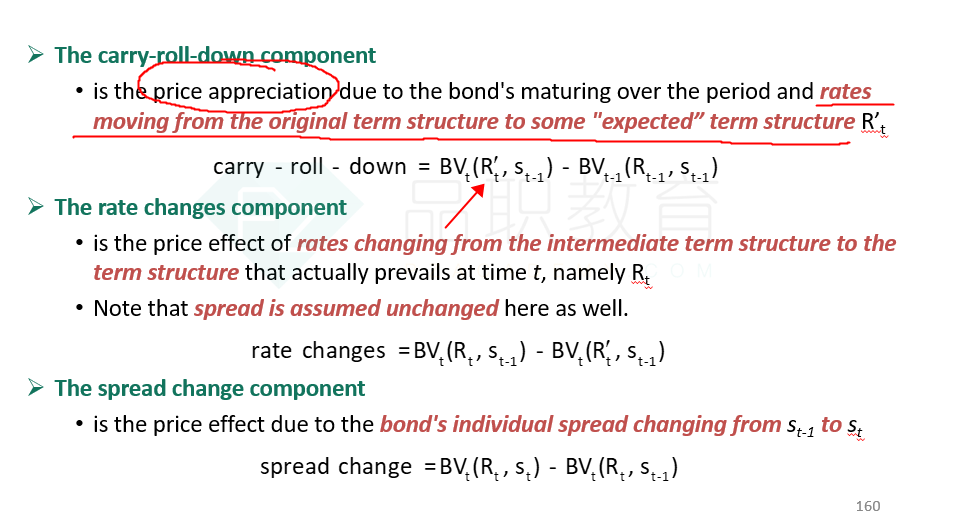

期限是匹配的,一个是真实的6个月之后的市场利率计算出的债券价格,一个是我们预期的6个月后的市场利率算出的债券价格.

这里的逻辑是,本来按照我们的预期,债券的价格是100.55,现在利率没有按照我们预期的来,按照真实的利率算出来债券的价格是101.09,那么利率变化带来的profit就是101.09-100.55。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

最爱吃排骨 · 2024年05月08日

100.55为啥是6个月的预期价格,我看题上说的,感觉像是2年到期后的预期价格。。 6个月有说吗。。