老师好,这道题最后提到了Risk,为什么不能是两种方法的结合呢

笛子_品职助教 · 2024年05月07日

嗨,努力学习的PZer你好:

老师好,这道题最后提到了Risk,为什么不能是两种方法的结合呢

Hello,亲爱的同学~

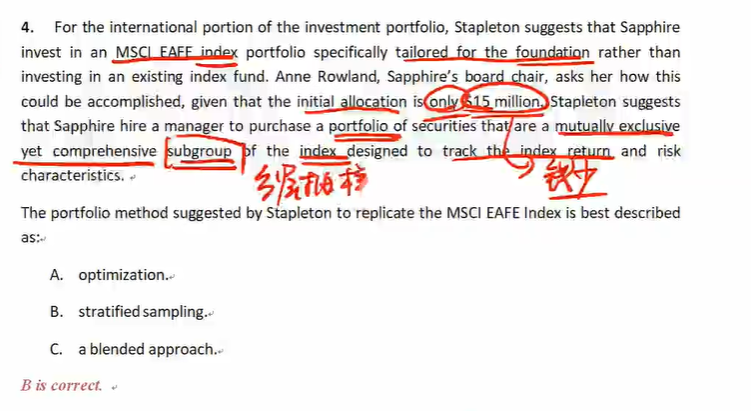

跟踪指数的收益和风险特征,这还是指track index。

track index本就是跟踪收益和风险特征,无论是用哪个方法,都可以这么说。

因此,提及risk,并不涉及到最优化。

从知识点看,最优化,涉及到目标函数,然后计算协方差。

题目中并没有目标函数,并没有协方差、方差,也没有出现最优化的内容。

从这道题的信息点来看,把股票划分成互斥的子集,这是分层抽样。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!