嗨,从没放弃的小努力你好:

这部分概念比较多,有些地方可能有些难以理解,同学可以把这部分内容多听几遍,何老师讲的还是挺细致的,以下把这个过程顺一遍,帮助理解哈:

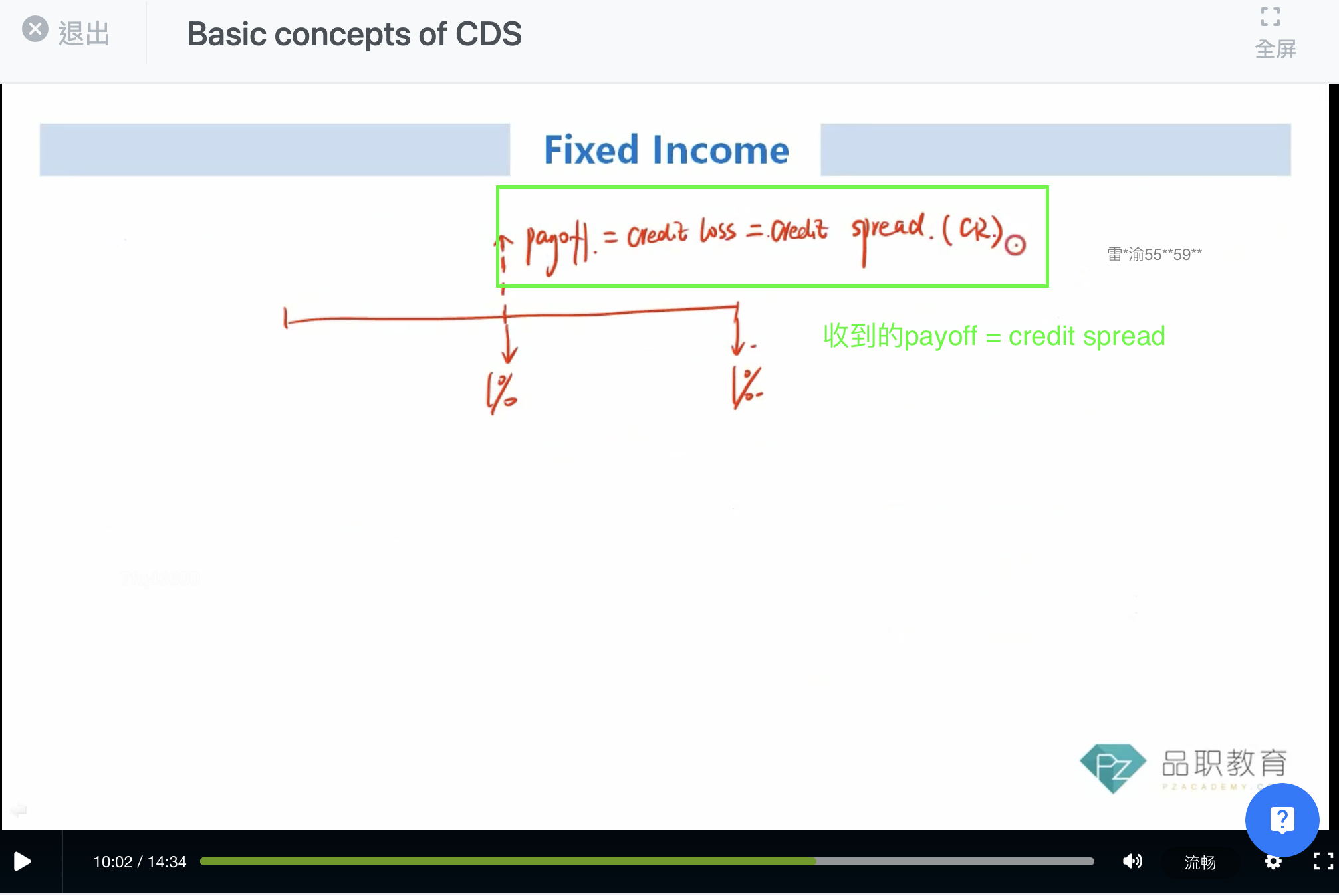

CDS spread,是Protection buyer支付给protection seller的保险费用。

理论上CDS spread等于Credit spread。当债券的credit risk越大,对应支付的CDS spread就越高。

在非标准化的CDS中,CDS spread是多少,CDS coupon就是多少。如CDS spread是8%,那么CDS coupon就是8%,代表protection buyer支付给seller的年化后premium是8%。

CDS coupon标准化(咱们三级考的一般是标准的),如investment-grade债券级别的CDS coupon是1%,high-yield债券级别的CDS coupon是5%。这时protection buyer定期支付给seller的cash flow就fixed了,如,5%的CDS Coupon,那按年支付的话就是支付合约notional的5% cash flow给seller。

但是这么支付,言下之意就是标准的合约credit spread按5%算的;

如果实际标的债券的Credit spread (CDS spread)小于5%,例如,是3%,那么等于说protection buyer多支付了cash flow;所以在期初,seller会pay一个Upfront payment给buyer以弥补差价。

如果实际标的债券的Credit spread (CDS Spread)大于5%,例如,是6%,但是protection buyer的支付的cash flow是5%,等于转移出去了较多的credit risk而少支付了现金流,所以期初buyer会pay一个upfront payment,以弥补差价。

----------------------------------------------努力的时光都是限量版,加油!