相同duration下为什么barbell的convexity比laddering大呢,按道理说barbell只是期初期末两笔现金流,laddering一直都有现金流,应该laddering现金流更分散convexity更大呀

pzqa31 · 2024年05月06日

嗨,从没放弃的小努力你好:

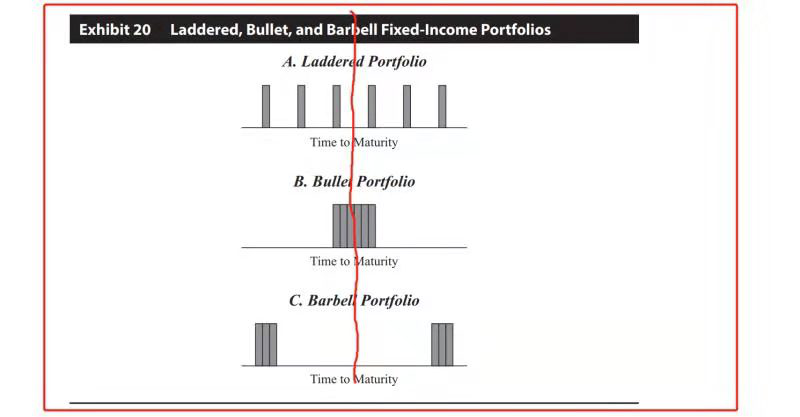

可以理解同学的困惑,laddered的现金流是分布的最均匀,并不是最分散,我认为所谓分散,直白点说就是指期限跨度最大,比如在第1年有2大笔现金流,第10年又有2大笔现金流,而laddered则是均匀的分布在第5、6、7、8年这样,当然,同学可能会问那laddered可能会从第1年一直分布到第10年啊,所以这里我们有一个前提就是mac duration是相等的,所以如下图所示,期间一共有六笔现金流的话,如果是barbell则是第一年和最后一年各有三笔现金流,而laddered则是均匀的分布在每一年:

图上面是三个mac duration相同的portfolio,那么从现金流分散程度来看,barbell(第三个)只有长短期,是最分散的;laddered(第一个)平均分布在各个期限,相比barbell没那么分散;bullet(第二个)现金流集中在投资期到期那一段时间,所以现金流相对集中,是最不分散的。

所以,根据这个图就可以得到结论:

如果mac duration相同,则convexity:barbell>laddered>bullet

----------------------------------------------加油吧,让我们一起遇见更好的自己!