06:20 (1.5X)

convexity从正到负怎么理解??

吴昊_品职助教 · 2024年05月07日

嗨,从没放弃的小努力你好:

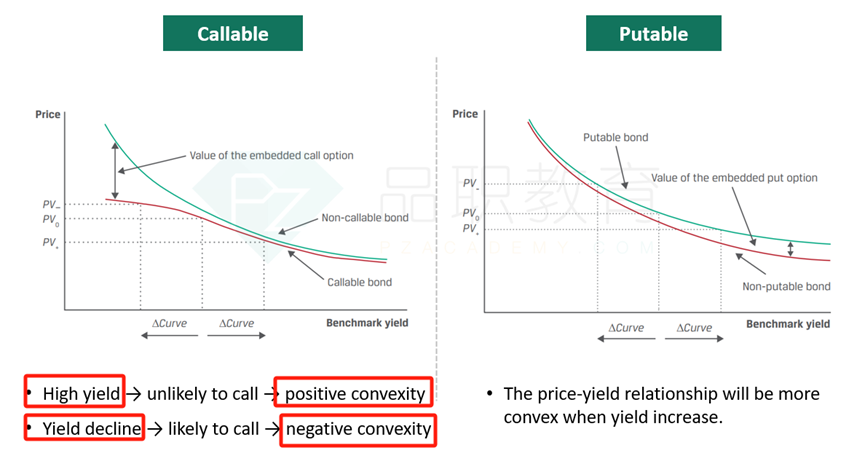

1、当利率下降的时候,callable bond的convexity是从正变到负。而putable bond的convexity一直是正的,不会存在negative的情况。所以C选项是错误的。

2、对于callable bond来说,当利率下降的时候,发行人可能将债券以call price提前赎回,这个call price就是价格的上限,callable bond的价格涨不过call price。所以价格收益率曲线会出现负凸的情况。正常收益率价格曲线是正凸,往反方向翻折就是负凸(negative convexity)。所以在利率较高时,callable bond呈现出positive convexity;而利率较低时,callable bond呈现出negative convexity。这就出现了,当利率下降的时候,callable bond的convexity从正变负。

----------------------------------------------加油吧,让我们一起遇见更好的自己!