04:18 (2X)

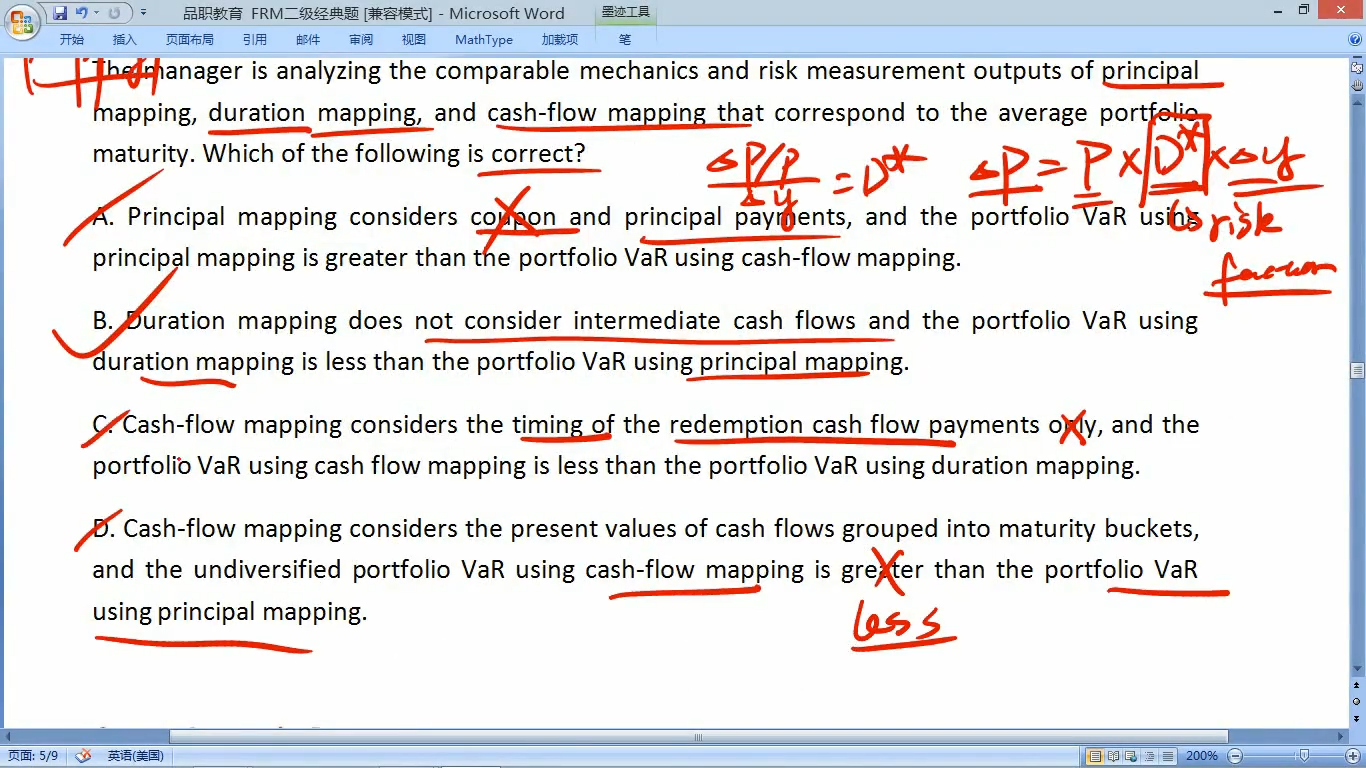

关于几种mapping方法比大小:

principal > duration> undiversified cash flow>diversified cash flow对吗?好像没看到不同种的cash flow mapping

跟前面直接比

品职答疑小助手雍 · 2024年05月02日

同学你好,

总结一下:cash-flow mapping的var一定小于principal mapping, duration mapping也一定小于principal mapping(因为久期肯定小于期限),至于cash-flow mapping 和duration mapping谁大谁小,要分情况讨论。