开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

大鹏 · 2024年04月30日

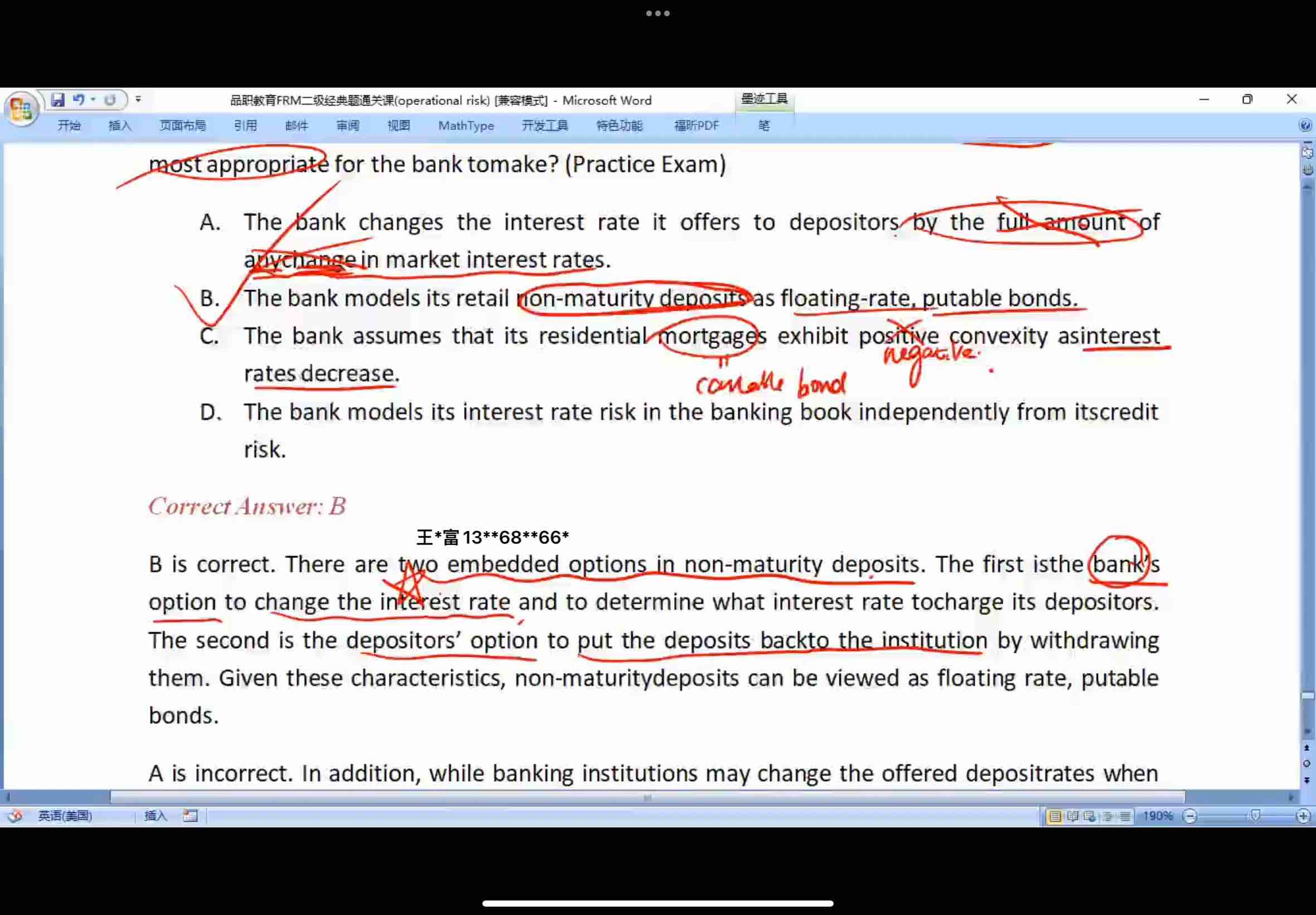

如题,凸性的知识能不能再在这里再回顾一下,谢谢老师

品职答疑小助手雍 · 2024年05月01日

同学你好,本来利率和债券价格的关系是凸向原点的,原因有二,1是整体上是随着利率上升,债券价格向下的大致方向,2是由于涨多跌少形成的一条曲线。

但是对于callable bond,在利率很低的时候,债券价格不会继续下降了,因为发行债券的人可以行使call的权利以一定的价格买回债券。那相当于上面的原因1就不成立了,而涨多跌少这个属性在没有那个大致价格变化方向的情况下也不存在了(原因2也不成立了)。所以就不是凸的了。