NO.PZ2023021601000059

问题如下:

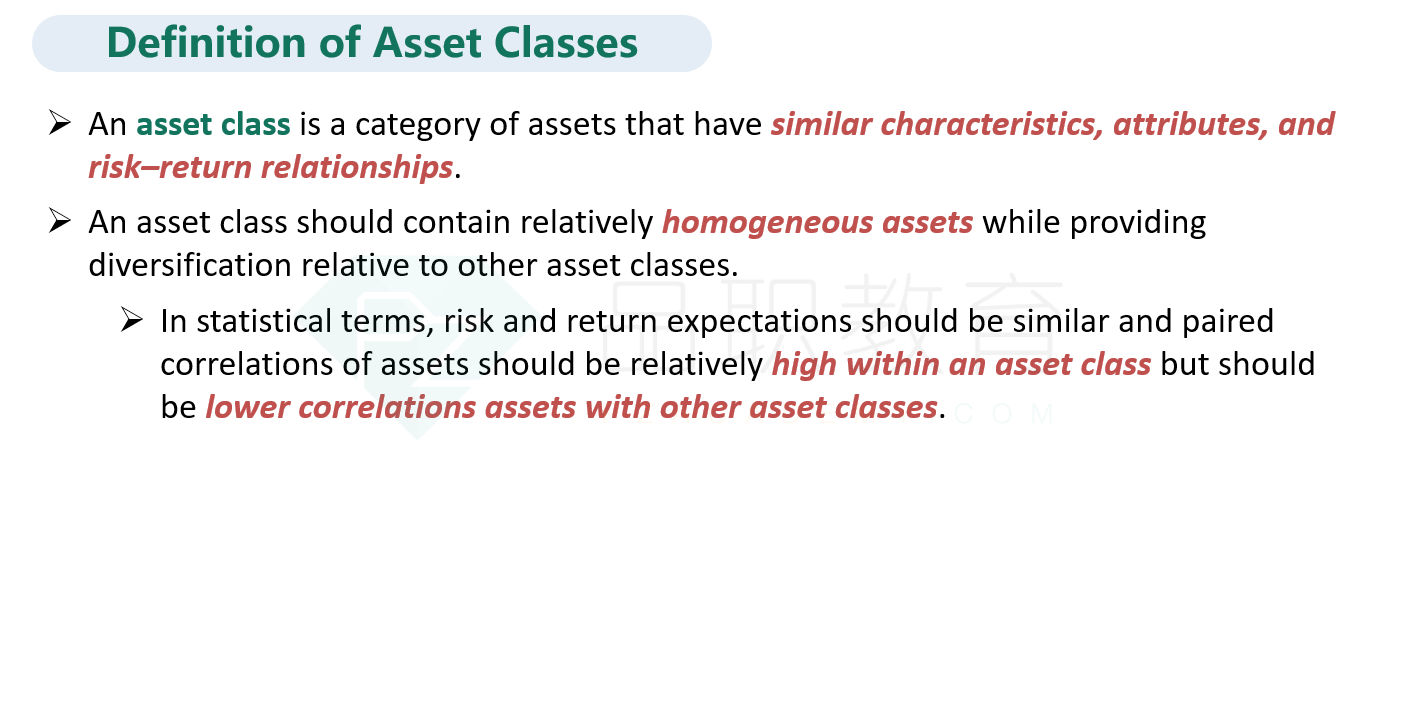

In a strategic asset allocation, assets within a specific asset class are least likely to have: (mock)

选项:

A.low paired correlations.

B.low correlations with other asset classes.

C.similar risk and return expectations.

解释:

In a strategic asset allocation, assets within a specific asset class have high paired correlations and low correlations with other asset classes.请问A选项paired corr是什么?

以及C为什么不对