NO.PZ2022100401000028

问题如下:

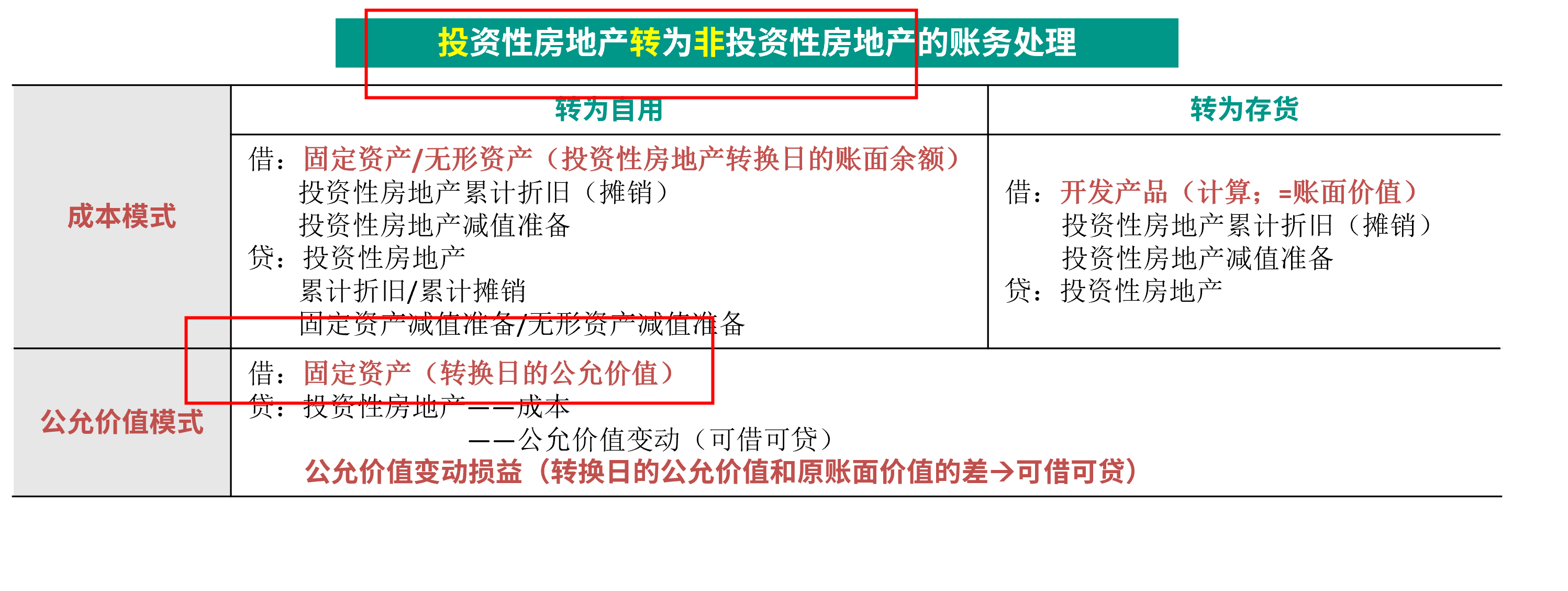

2×21年9月30日,甲公司出租给乙公司的一栋办公楼到期,经甲公司董事会书面决议,到期收回的办公楼改为自用办公楼。甲公司原对出租的办公楼采用公允价值模式进行后续计量。甲公司为房地产开发企业,不考虑相关税费及其他因素,下列各项关于甲公司2×21年会计处理的表述中,正确的是( )。

选项:

A.收回的办公楼按收回日的公允价值入账

B.收回的办公楼在资产负债表中列报为存货

C.将办公楼由出租改为自用按会计政策变更进行会计处理

D.办公楼收回时的公允价值与原出租时账面价值之间的差额确认为其他综合收益

解释:

选项B错误,甲公司虽然为房地产开发企业,但是收回的办公楼改为自用办公楼,而不是作为出售,应在资产负债表中列报为固定资产。选项C错误,将办公楼由出租改为自用,属于发生了新的会计业务使用不同的会计政策,不应按会计政策变更进行会计处理 选项D错误,办公楼收回时的公允价值与原出租时账面价值之间的差额确认为公允价值变动损益。

A后续列报为固定资产 那怎么理解题干的公允价值计量