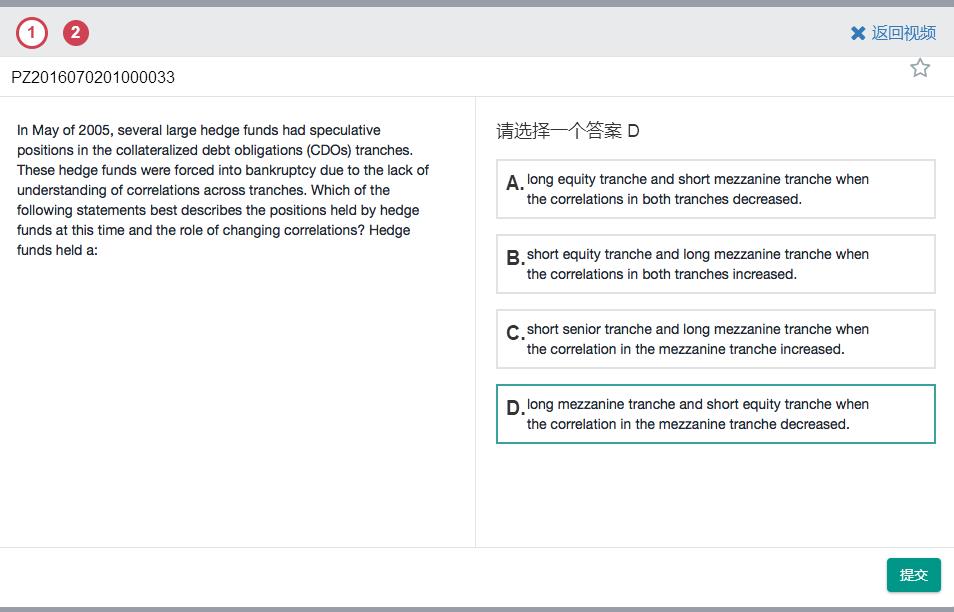

此题不解-因为CDO的层级中,equity低于夹层,既然去short equity的CDO就说明认为equity的层级不会违约,所以卖保护来赚钱,那么层级高于equity的夹层更不会违约啊,为何要买夹层的保护.jpg

orange品职答疑助手 · 2018年07月29日

同学你好,这些对冲基金是亏钱的,题目问是什么行为导致他们亏钱、破产

轧称的棉花糖 · 2018年10月21日

?

orange品职答疑助手 · 2018年10月21日

当违约率较高时,Mezzanine层是像equity层的。此时,当mezzanine层的correlation上升时,因为它像equity层,(要么全违约要么全不违约),所以它的value是上升的,所以long mezzanine的策略会是赚钱的。但是他们错估了相关性的变化,相关性下降了,所以也就亏了。

轧称的棉花糖 · 2018年11月06日

HF预估错误,此时correlation下降,则池子里必有贷款违约,则equity的value下降,HF是short equity的头寸,应该可以Gain吧?

轧称的棉花糖 · 2018年11月07日

另外,我仔细看了题目,没说违约率较高啊?还是说2005年5月,就是危机的时候?

orange品职答疑助手 · 2018年11月07日

同学你好,我们后来又讨论过这道题,这个确实是的,correlation下降,equity层的value下降,HF是赚钱的。然后违约率上升这个条件,题目确实也没有说,那个时候的背景里,只有信用评级下降,违约率上升这个条件更强。本题只能说得通mezzanine层的。本题出的不好,建议同学掌握知识点就行了。