NO.PZ2023040701000004

问题如下:

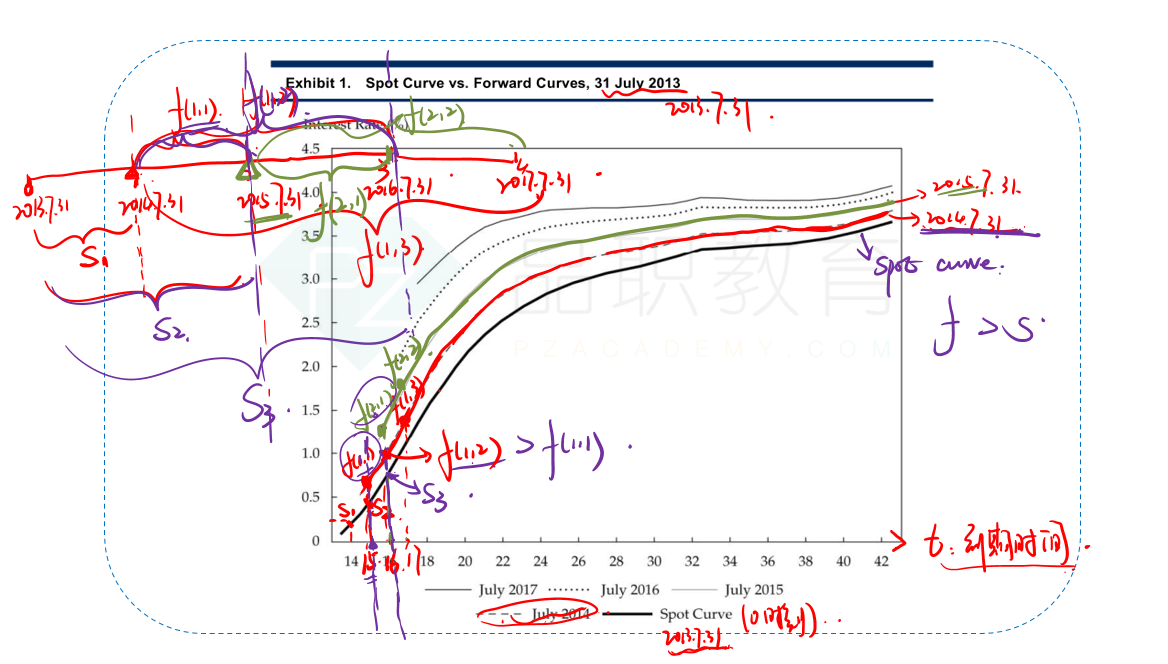

Consider spot rates for three zero-coupon bonds: r(1) = 3%. r(2) = 4%. and r(3) = 5%. Which statement is correct? The forward rate for a one-year loan beginning in one year will be:

选项:

A.

less than the forward rate for a one-year loan beginning in two-years.

B.

greater than the forward rate for a two-year loan beginning in one-year.

C.

greater than the forward rate for a one-year loan beginning in two-years.

解释:

Correct Answer: A

The forward rate for a one-year loan beginning in one-year f(1,1) is

The rate for a one-year loan beginning in two-year f(2,1) is  .This confirms that an upward sloping yield curve is consistent with an upward sloping forward curve.

.This confirms that an upward sloping yield curve is consistent with an upward sloping forward curve.

印象中曾说过不同起始时间点的forward rate不能比较,因为不在同一条找上。但何老师在经典题视频却放在一起比较,请老师指教