开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

梦梦 · 2024年04月17日

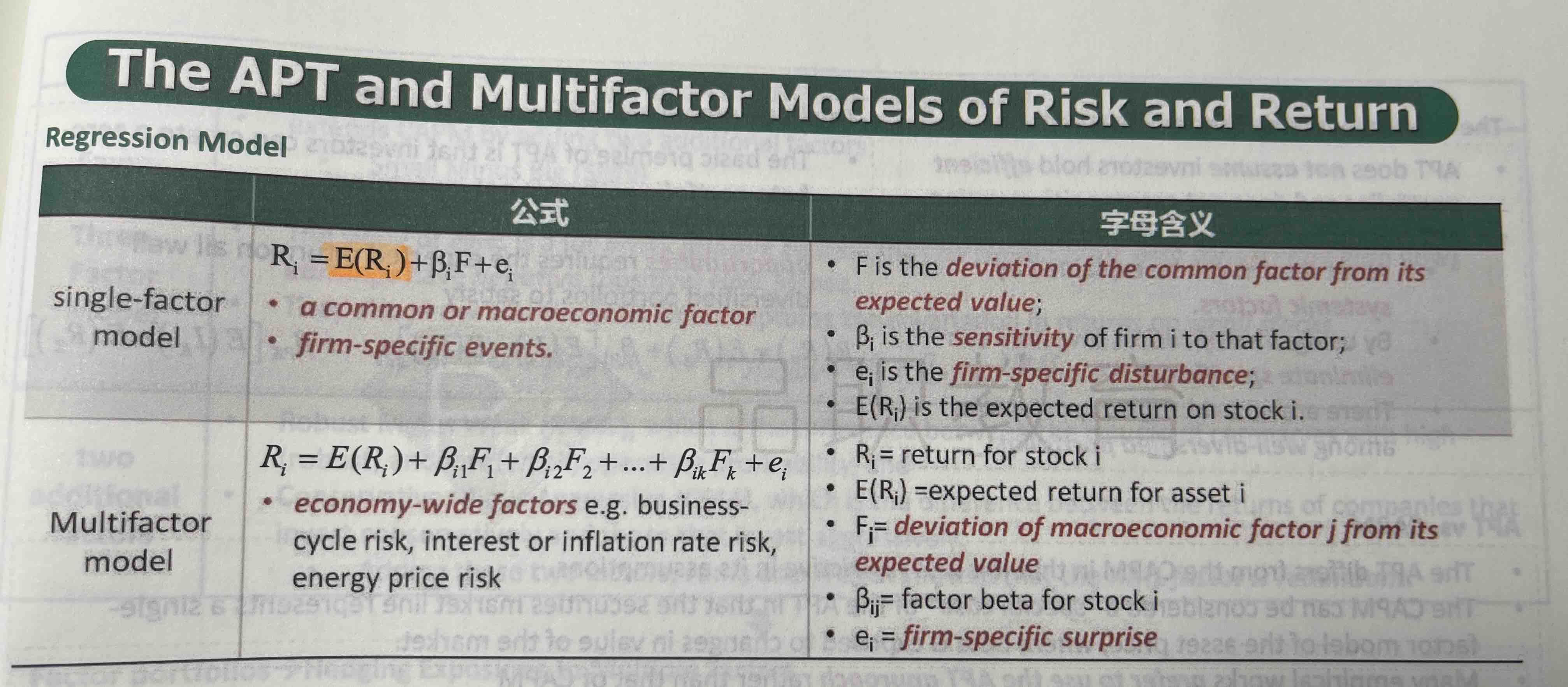

老师您好,不太理解要求回报率的回归模型为什么是Er,也就是expected return +B*系统性风险+e(非系统性风险),为什么不是rf+B*系统性风险+e呢?

第二个问题,这个公式里,谁相当于X,谁相当于Y呢?

品职答疑小助手雍 · 2024年04月19日

因为CAPM实质上也是单因子的,只不过它限定了这个因子是rm-rf,单因子模型可以指其他的因子。

品职答疑小助手雍 · 2024年04月18日

同学你好,capm就是单因子模型的一个例子,capm里截距项是rf,但是其他因子做回归的话就不一定了,也不能把F当做系统性风险来看待。其实就是根据其他的因子又做了个回归。

公式里Ri是因变量Y,

F是自变量。

梦梦 · 2024年04月18日

有一点不太理解,虽然APT推导出来的单因子和CAPM很像,但是APT和CAPM推导的背景完全不一样,为什么说CAPM是APT的extension呢?