嗨,爱思考的PZer你好:

同学你好。

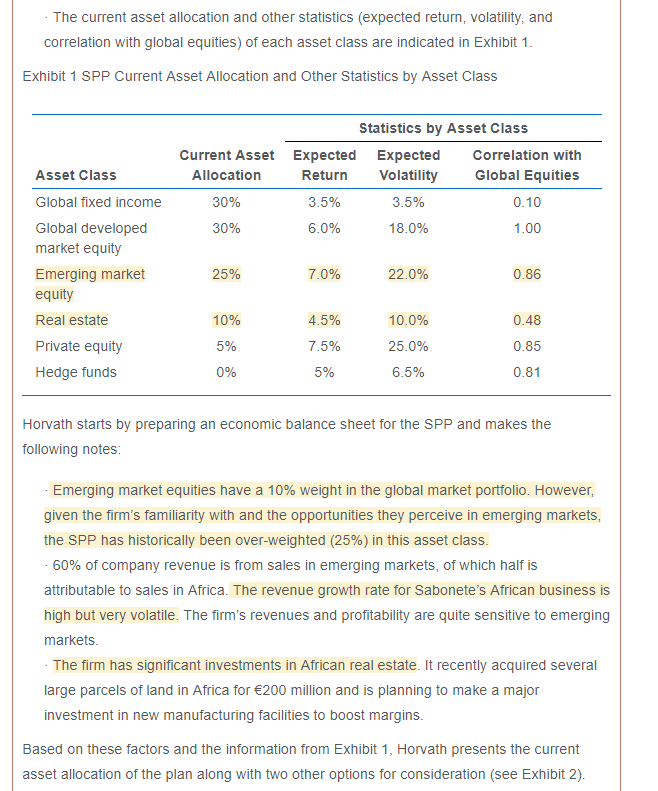

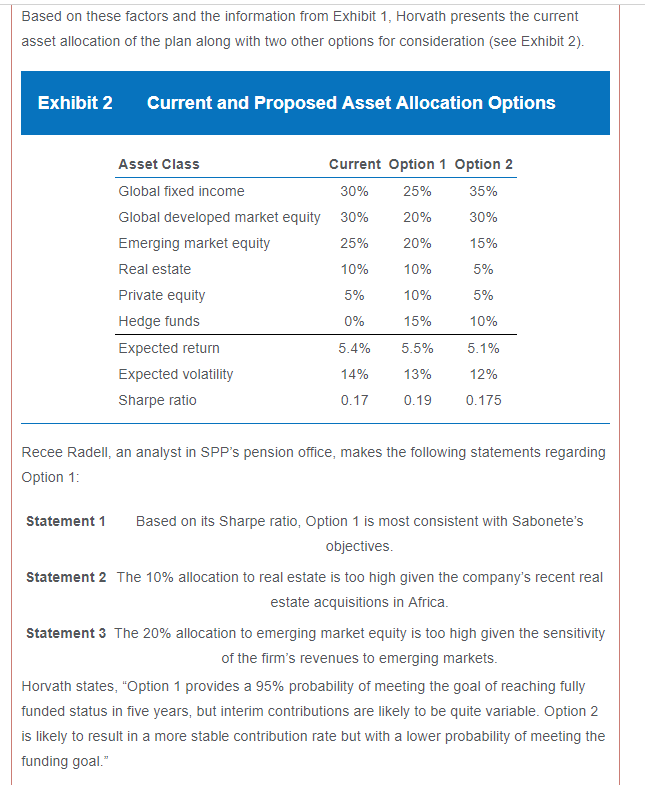

statement 1 的错误在于,sharpe ratio衡量的是单位风险下的超额收益,在正常情况下用于选择最优的投资组合权重,或是在不同投资组合之间进行对比。但是本题的题干有一个前提条件是(SPP的主要目标):minimize fluctuations in expected year-to-year required contributions, 要最小化每年支出的波动性,也就是最小化风险。基于这一点,夏普比率不能作为重要的选择标准,所以虽然option 1有最高的夏普比率,但是它并不是最适合的组合。

statement 2 的错误在于,无论是option 1还是option 2的权重构成,都是在DB Plan内部进行资产配置,以求达到资产多元化的目的。虽然在题干中叙述了,公司在非洲房地产领域有大量投资,并且最近继续在非洲收购大块土地,但是这些土地和相应的建筑资产,是在公司的balance sheet上,而并不是在DB Plan的balance sheet上,所以并不影响DB Plan的资产配置计划。

statement 3是正确的,就是因为在公司层面真正能够影响DB Plan资产配置的,一个是公司本身所在行业的投资,另一个就是公司对新兴市场股权的投资比例过高,并且非洲业务的收入增长率非常不稳定,公司的收入和盈利能力对新兴市场也是相当敏感的,基于这些,在DB Plan的资产配置计划中,应该相应的减少新兴市场股权的投资比例。因为新兴市场股票在全球市场投资组合中仅占10%的权重,所以20%的配比仍然太高。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!