30:16 (1X)

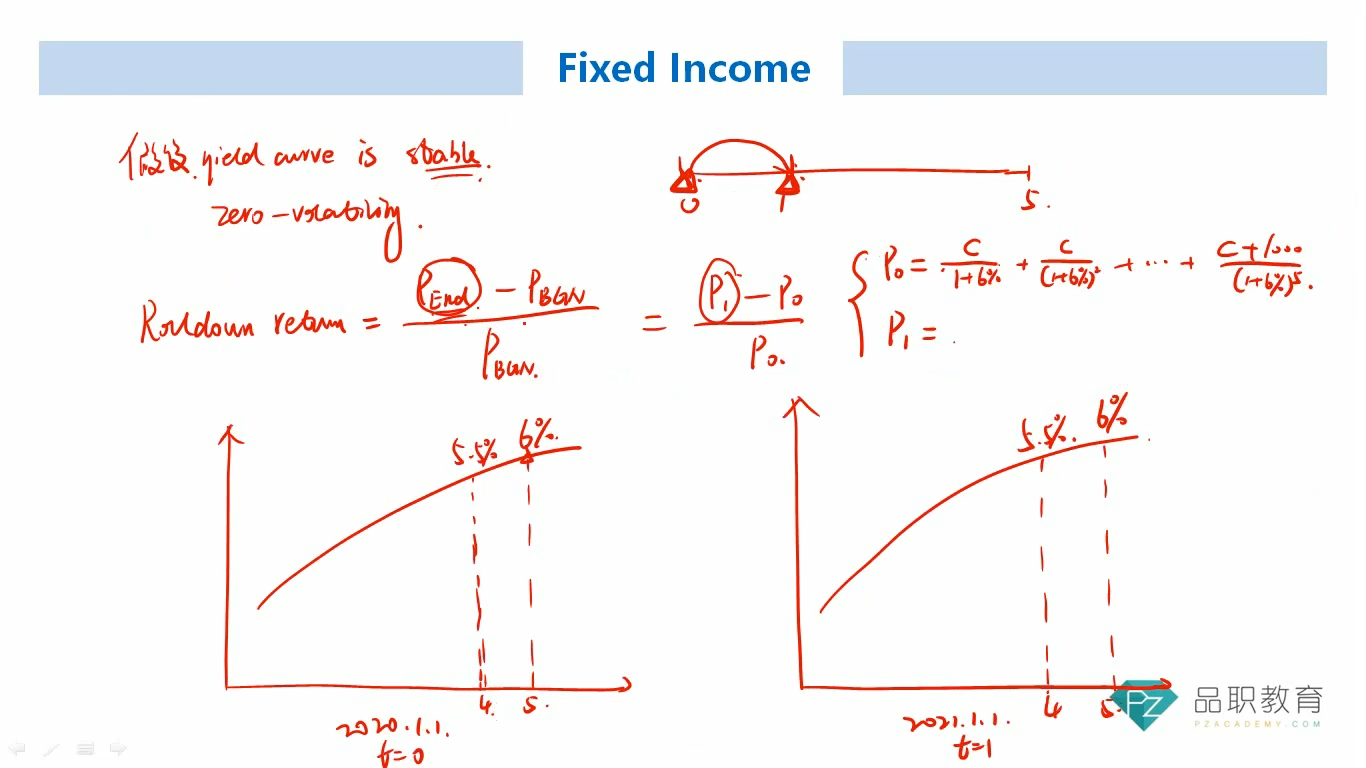

视频这个位置,如果yield curve是给的是zero curve,那么何老师在求P0的时候,怎么会用YTM求不同时间点的coupon呢?而且按照下方从2020年1月1日到2021年1月1日的曲线变动表示yield curve stable,那这个曲线绝逼是zero curve好吧?我就想问问到底为啥求P0的时候,全部现金流都是用第六年的6%折现的?

发亮_品职助教 · 2024年04月17日

嗨,爱思考的PZer你好:

这个曲线不是zero curve (Spot rate curve),这条曲线是债券的持有至到期收益(YTM)

老师讲义写的Zero-volality其实是说收益率曲线(YTM曲线)没有波动,前后几年的YTM曲线恒定,并非是指Zero-coupon (spot rate curve)

债券求Value有2个折现的方法:

第一种是arbitrage-free valuation,基于无套利原则的折现,这是给不同期限的Coupon现金流,利用对应期限的Spot rate折现,这时候用的是Spot rate curve,各个期限的现金流折现率都不一样。

第二种折现方法是利用YTM折现,YTM可以看成是Spot rate某种意义上的平均,比如5年期的YTM可以看成是1,2,3,4,5-year spot rate的某种平均,这时候给各个期限的Coupon现金流折现时,就是用这种统一的“平均利率”YTM折现,所有的现金流都是相同的折现率。

两个折现方法得到的债券Value一致,否则存在套利空间。

所以Spot rate与YTM之间存在相互的联动机制,反应的是一样的市场利率信息,但是在讨论riding the yield curve策略时,使用的是YTM curve折现,并非Spot rate curve。

原因是,Riding the yield curve策略,这个名字反应的特征是随着时间流逝,债券的折现率从曲线上点逐渐滑落至下点,如果是spot rate curve的话,就无法体现策略折现率从上至下“滑落”的特征了。因为利用Spot rate折现时,整条利率曲线上的利率都会用到,没有前后滑落的特质。所以一定用YTM折现

当然,因为YTM是Spot rate的平均,两个利率可以互推,所以用YTM算出来有riding the yield curve的capital gain,那用Spot rate算也肯定有riding the yield curve的capital gain

但求Riding the yield curve一定用YTM折所有现金流。

----------------------------------------------努力的时光都是限量版,加油!