10:01 (1.3X)

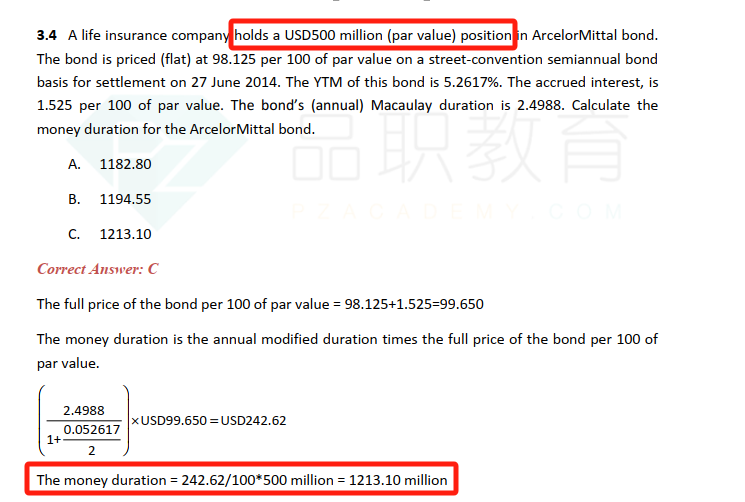

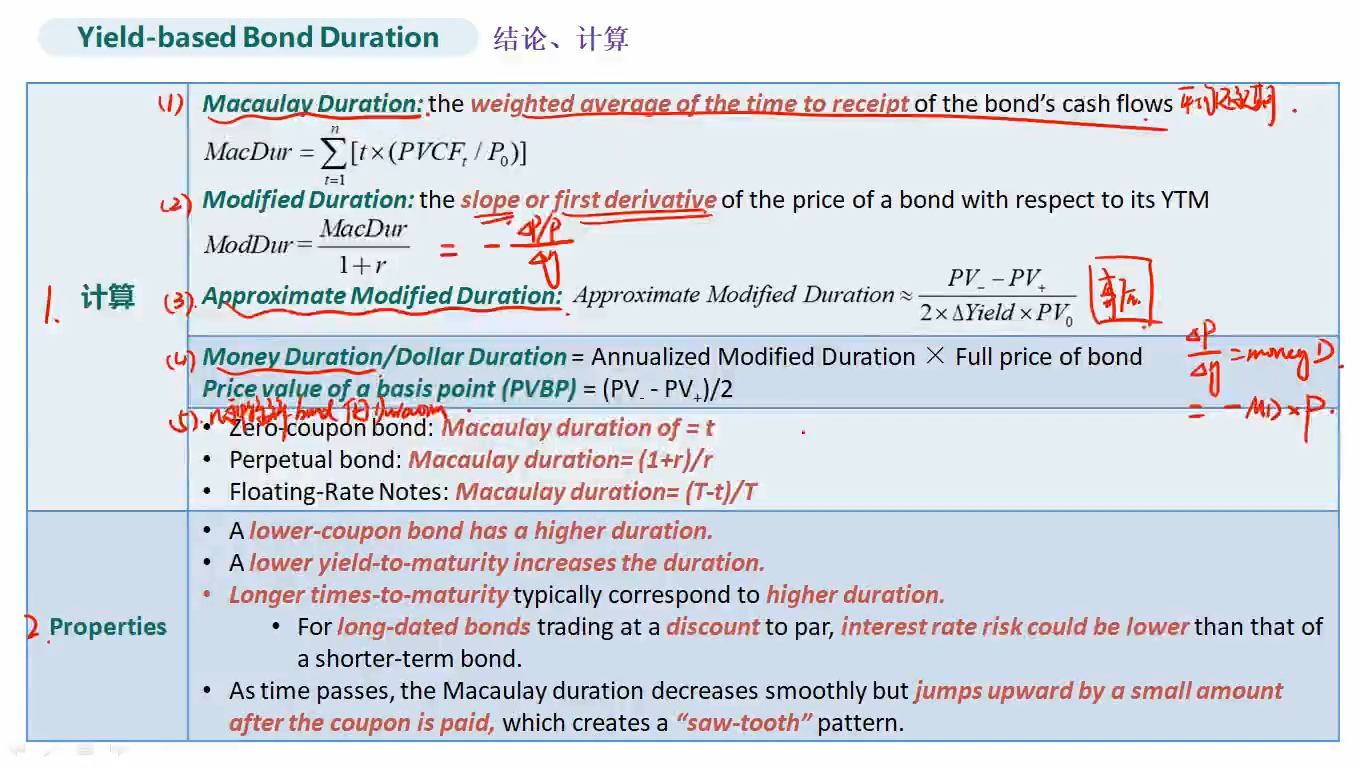

full price of bond个人理解就是一张债券(面值100)折现求和得到的价格,包含了accrued interest,这样得出的money duration在债券之间才有可比性。但是本章原版书课后题第5题的答案,money duration=modified duration×market value of investment,请问为什么和讲义说的不一样,而且这道题刚好是每只债券投资额一样,如果对各债券的投资额不相等,这样算出来的money duration不是也没有可比性嘛?请老师解惑,谢谢