嗨,从没放弃的小努力你好:

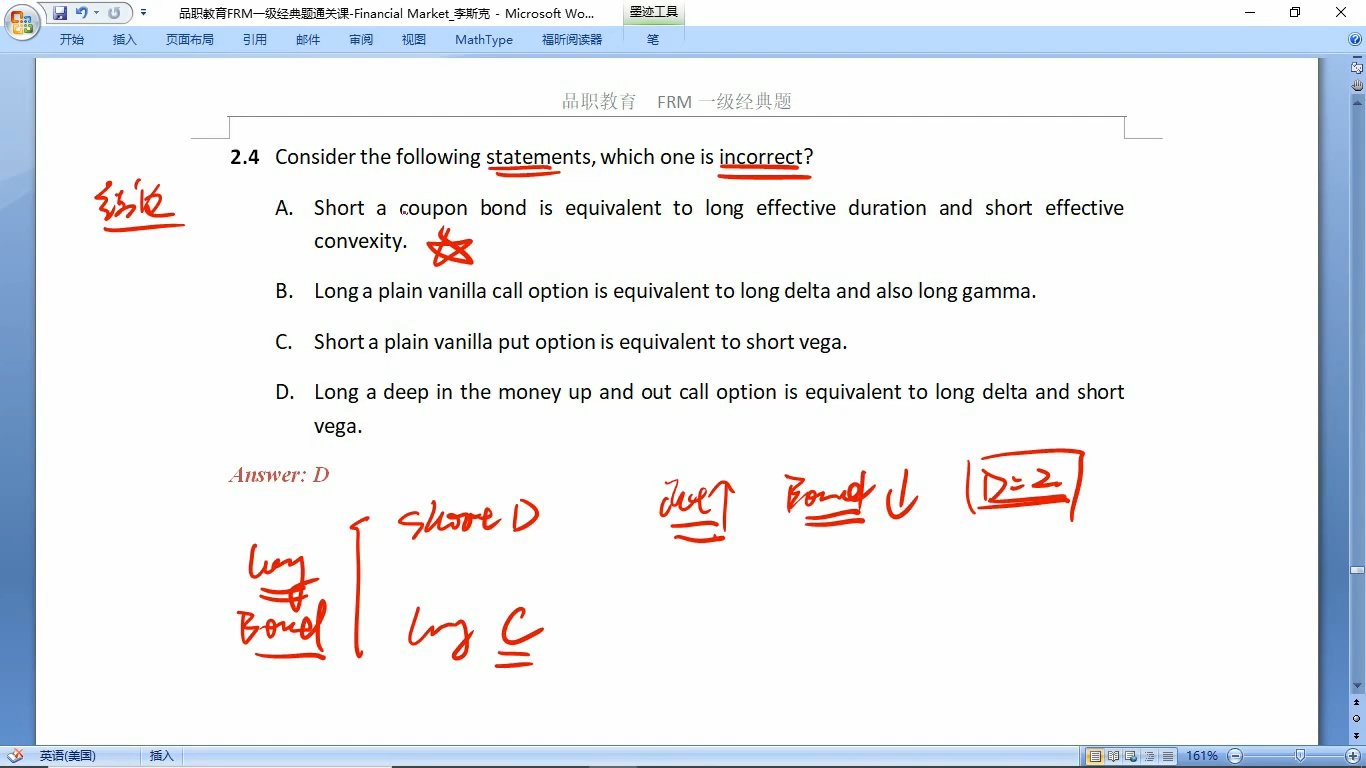

A选项:bond多头的价值和利率是负相关的(duration是债券价格相对于利率的一阶导数,duration越大,负相关越严重),此外long bond的convexity是大于0的,所以long bond等于是short duration + long convexity。那么short bond等于long duration + short convexity。A正确。

----------------------------------------------努力的时光都是限量版,加油!