06:28 (2X) 为什么long gov bond + long put option或short gov bond = 合成浮动利率债券?

浮动体现在哪里呢?

lynn_品职助教 · 2024年04月08日

嗨,从没放弃的小努力你好:

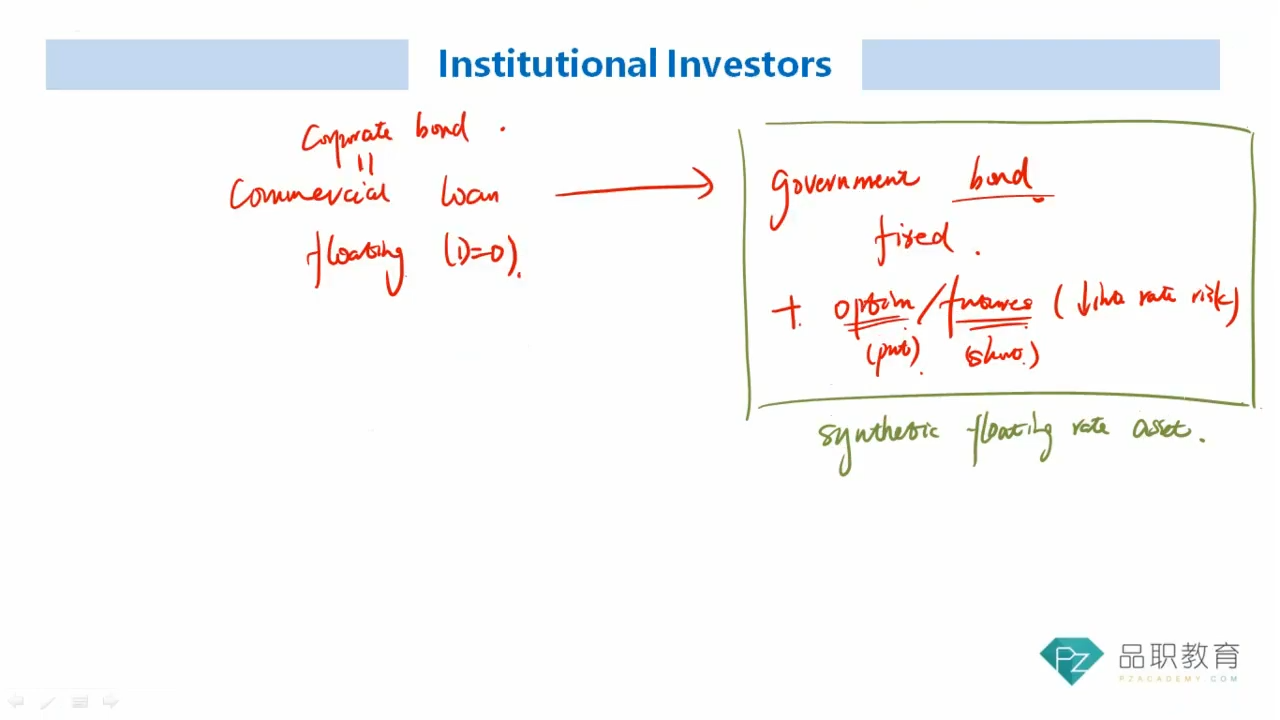

视频里说的Government浮动利率债券,实际上有点歧义,并不是说债券的现金流是浮动的,而是从Duration=0的角度说的。

fixed rate bond duration>0,float rate bond duration≈0

(其实,float rate bond在存续期内duration不一定等于0,只不过在每次利率调整的时间点,duration为0,我们把float rate bond 的duration当做0,是做简化处理,只要知道pay fixed duraion<0,receive fixed duration>0即可。)

就是由于Floating rate bond的Duration=0,我们卖出浮动利率债券,买了固定利率的国债就会额外引入Duration,所以为了再降低Duration,就使用Bond futures or put option。

合成头寸是:Government bond + short bond futures,可以使得Portfolio的Duration=0,实现与Floating rate bond一样的利率风险(Duration=0)。

视频里其实想表达这个意思,使用衍生品降低了Duration,使得新Portfolio的Duration与原浮动利率债券的Duration一致。

但是,从现金流的角度来看,Fixed-coupon government bond + short bond futures最后的净现金流依然是Fixed cash flow的现金流。不存在与MRR挂钩的浮动利率。

----------------------------------------------努力的时光都是限量版,加油!