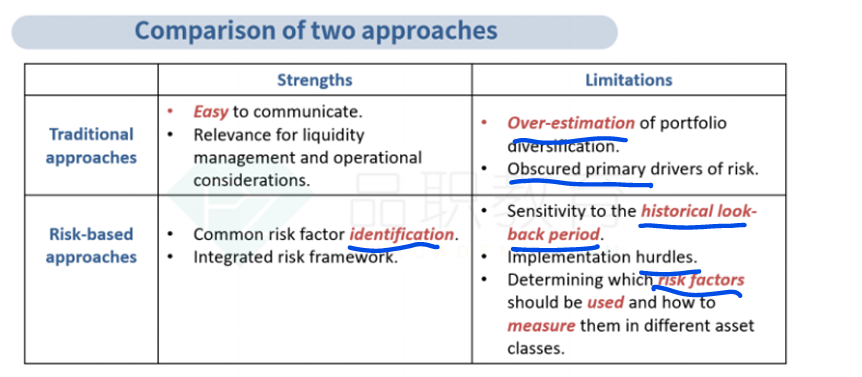

traditional approach为什么会overestimate portfolio diversification

pzqa35 · 2024年04月03日

嗨,从没放弃的小努力你好:

我们traditional approach主要是根据投资标的的特征去分类的,所以它的特征就是分在同一类的资产看起来是很相似的,但是这些看起来相似的资产风险来源却不一定完全相同,这就导致我在不同的资产类别里面进行配置,看起来是分散化了,但是也是会存在不同类别的资产但是风险因子是相同的,所以其实组合本质上并没有我想的那么分散。

而风险因子就是直接对风险的本质来源来进行分类,这样就保证分在一个类别中的资产受影响的风险因子是相同的,这样对不同类别进行配置,才能保证分散化的效果更好,这个就是从本质风险来源进行分散化。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!