开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

你涵妹 · 2024年03月30日

22:30 (1.3X)

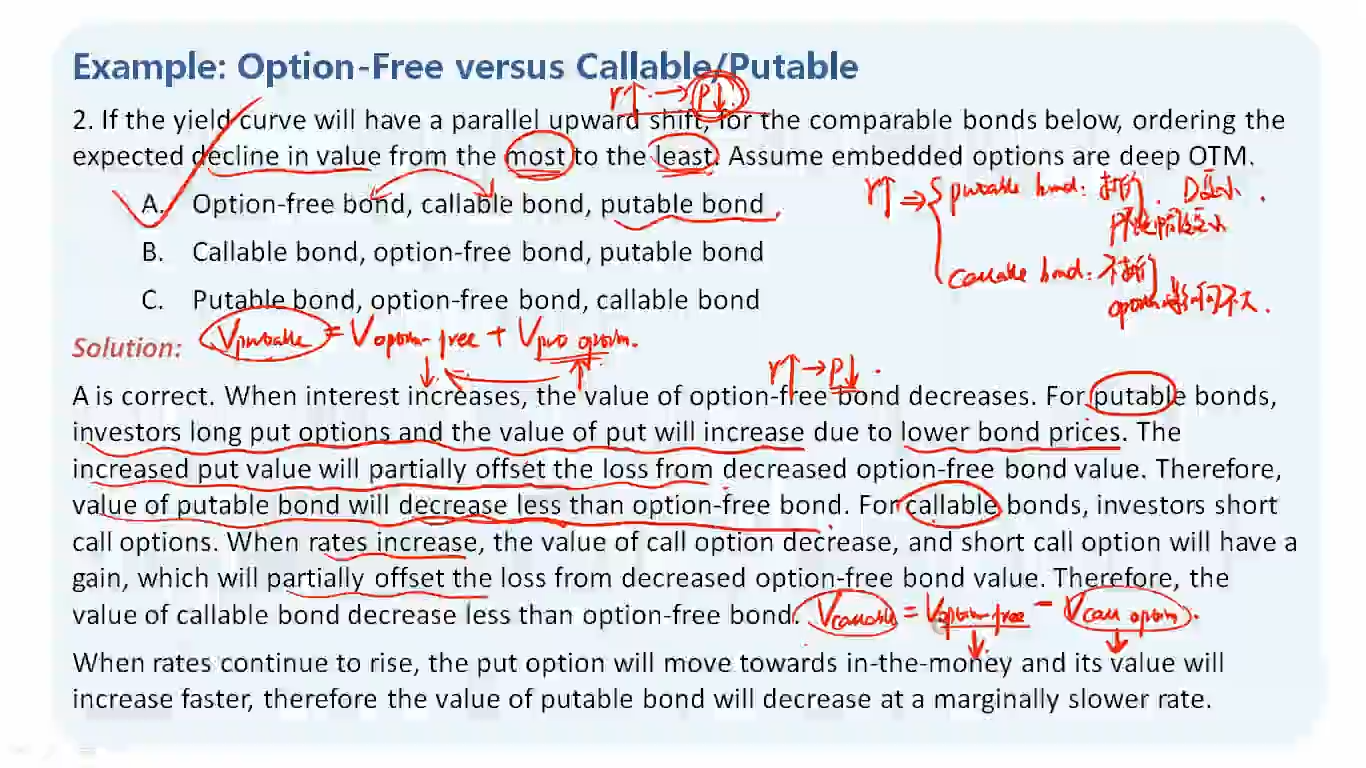

为什么r increase, value of call option decrease? 这时候不行权,不就是0,为什么还能decrease。

pzqa31 · 2024年03月30日

嗨,努力学习的PZer你好:

这不是从一级就开始讲的么,只要option没有到期,它代表的right和obligation仍然还在。call value包含option payoff和time value两项。

利率上涨,call更不可能行权,越OTM,call value下降,也就是代表你手上的call option更不值钱了(对于long的一方)。

----------------------------------------------加油吧,让我们一起遇见更好的自己!