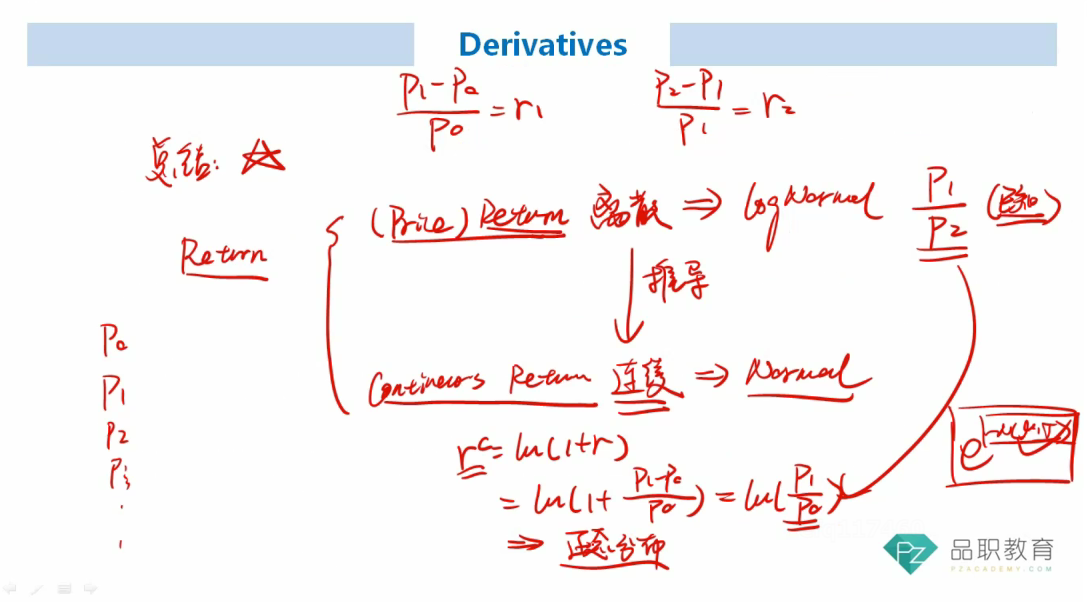

如何理解BSM模型的假设:return服从log normal分布?

return=P1/P0-1,如果服从log normal分布【0,1】的话,岂不是说底层标的物只能上涨,不能下跌,这样才能保证P1/P0-1处于【0,1】

pzqa35 · 2024年03月25日

嗨,爱思考的PZer你好:

这里我们是有两个return,一个是离散的return,也就是我们可以观察到的,另一个是连续的return,也就是我们想要推导的一个return。其实这里有这个假设最重要的目的就是为了推导出我们连续的return是符合正态分布的,从而求出我们分位点上的一个行权概率。那么这个既然是假设,那肯定就是跟我们的实际情况是不符合的,所以这里同学重要的是把我这个结论即可。

这个内容老师在基础班M2中Assumptions & The Value Of European Option Using The BSM这节课有详细的讲解,同学可以2倍速到7分30秒左右来听一下老师的讲解,这部分重要的是把握结论即可,不需要过多深究这个假设到底合不合理哈。

----------------------------------------------

加油吧,让我们一起遇见更好的自己!