开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

ciaoyy · 2018年07月15日

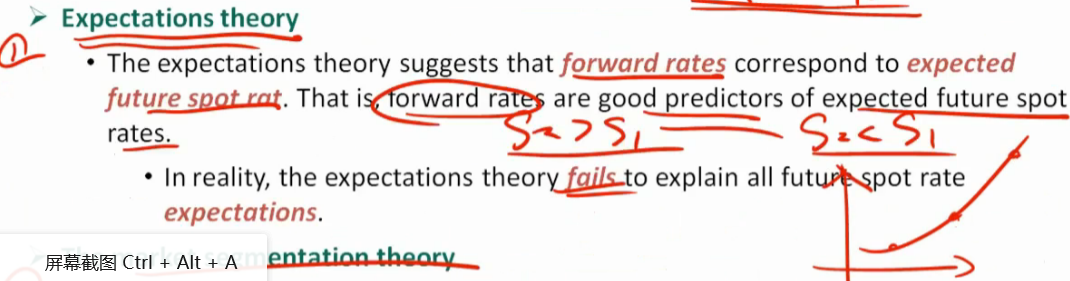

上课说,s2>s1意味着将来利率上涨--是否意味着是forward rate上涨而不是future spot rate 上涨。下图中不断上的利率期限结构图,指的是spot rate还是forward rate?

orange品职答疑助手 · 2018年07月15日

同学你好,预期理论提出的命题是:长期债券的利率 = 在其有效期内人们所预期的短期利率的平均值。如果预期的未来短期债券利率上升,那么长期债券的利率必然高于现期短期债券的利率,收益率曲线是向上倾斜的曲线,这就是s2>s1. s2>s1,意味着spot rate会上涨,而forward rate又是未来spot rate的平均值,所以forward rate也会上涨。图中向上的利率曲线是spot rate