NO.PZ2022092805000034

问题如下:

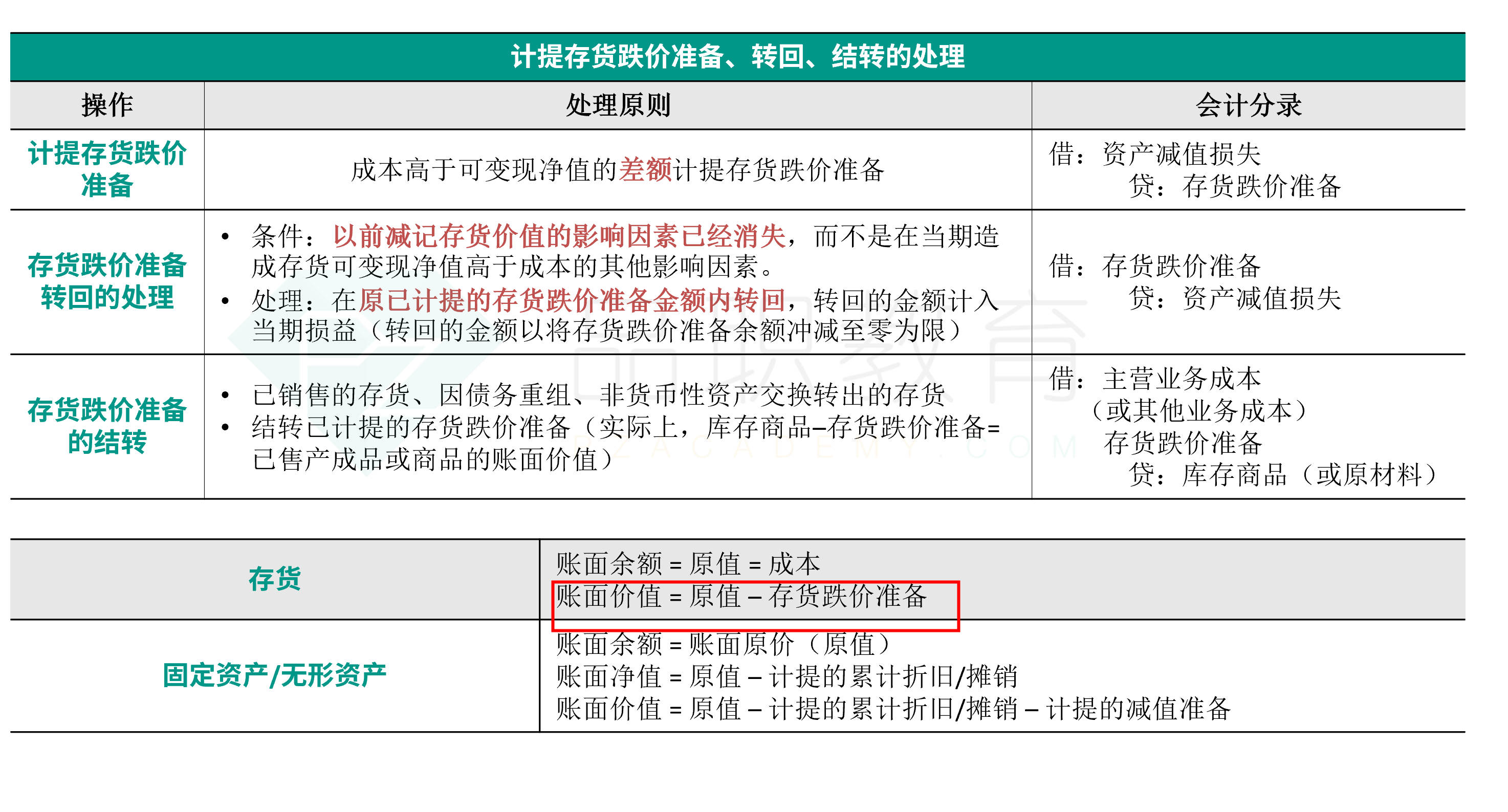

甲公司为增值税一般纳税人,2×17年1月1日,甲公司库存原材料的账面余额为2 500万元,账面价值为2 000 万元;当年购入原材料增值税专用发票注明的为3 000万元,增值税进项税额为510万元,当年领用原材料按先进先出法计算发生的成本为2 800万元(不含存货跌价准备);当年末原材料的成本大于其可变现净值,两者之差为300万元,不考虑其他因素,甲公司2×17年12月31日原材料账面价值是( )万元。

选项:

A.2400

B.2710

C.3010

D.2200

解释:

2×17年12月31日原材料账面余额=2 500+3 000-2 800=2 700(万元)。 甲公司2×17年12月31日原材料账面价值=账面余额-存货跌价准备期末余额=2 700-300=2 400(万元)。

如题