04:41 (1.5X)

- A买B支付的10k,最后进了谁的表里?

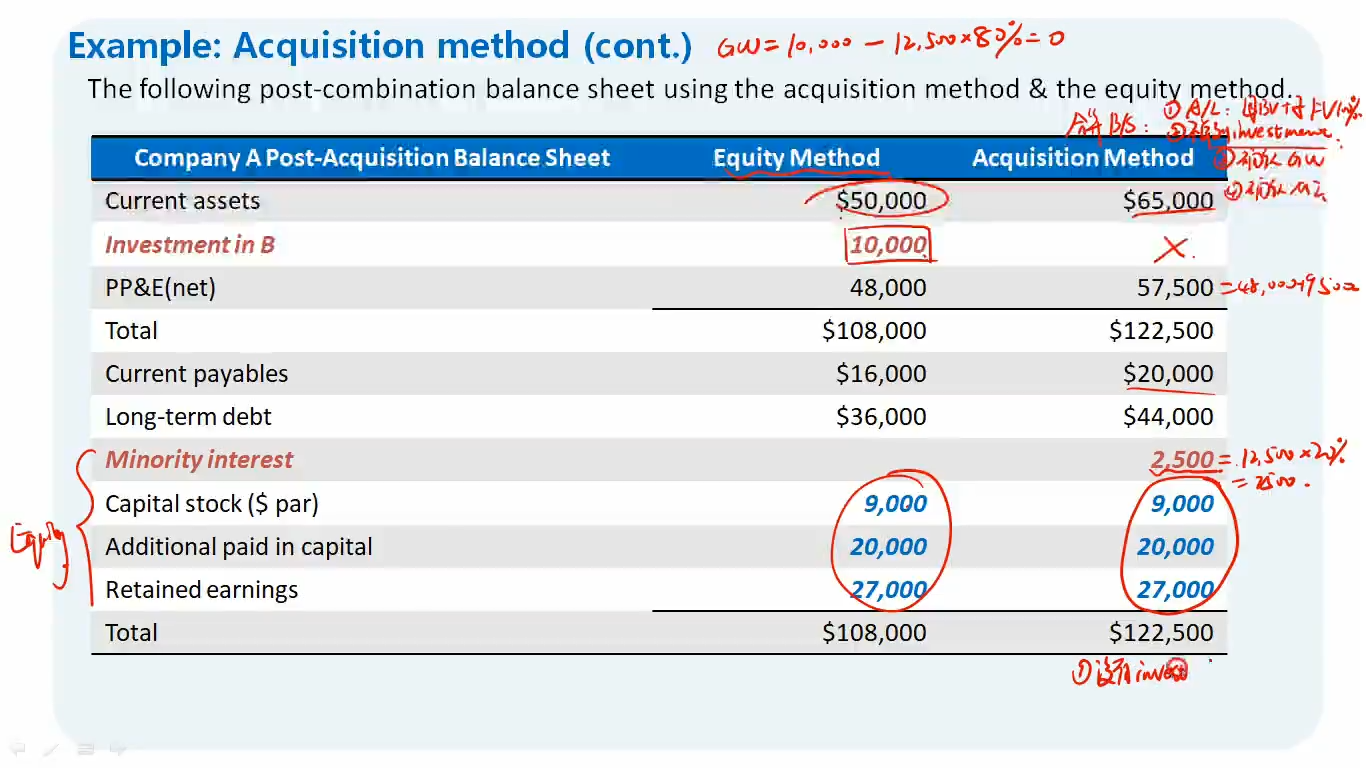

- 原始A和B的total asset之和跟合并报表的total asset就只差一个交易对价,这么理解对吗?

- 为什么A收购了B,新公司合并报表的归母所有者权益没有变化?新公司的净资产只多了个少数股东权益?

王园圆_品职助教 · 2024年03月17日

同学你好,你的第一个问题,助教理解你的意思了,助教这里更正一下最开始的回答

其实需要这么理解,对于B公司来说,如果现在A整个把B买下来了,那相当于B的原股东会把他们所有的股份专卖给A公司,最后的这个10000其实是进了B原股东的口袋里,而没有进B公司的账上,所以合并报表的时候,A少了10000的现金,而B却没有在账上增加10000现金,合并报表就是资产就是A+B-10000

你的第三个问题:B的equity是不可以合并进最后的合并报表的。这是老师上课的时候反复说过的。你可以结合上面助教第一次回答的第3点来看,B的净资产正好和A的减少的现金互相平衡,A原来的investment科目消除,此时合并报表的B/S已经平衡了,如果再把B的equity并入合并报表,反而新合并报表就会多一块B的equity反而不能平衡了

王园圆_品职助教 · 2024年03月16日

同学你好,1. A买B支付的10K,假如是以现金支付的,最后会进入B的资产负债表里,变成B的cash,或者长期资产等项目

2.对的

为了简便理解,我们可以假设B没有负债,Asset = Equity。假设A付出100买100%的B,A单体报表是现金-100,+100investment——A的单体报表其实asset不变;B收到现金+100,同时确认Equity+100——B单体资产增加100——A+B的总体资产相当于增加100

合并后A和B的现金相加,等于没有变化,A的investment消去,同时B的equity并不会并入合并报表(合并时候只合并B的资产和负债),报表实现了平衡——合并报表整体资产不变

3.

还是举个例子,为了简便理解,我们可以假设B没有负债,Asset = Equity。假设A付出100买入B的80%的股权,假设购买也没有商誉。那B还有20%的股权没有被买入,价值为100/0.8*20%=25。B的总净资产=100/0.8=125

此时合并报表,按照会计准则是要100%合并B的净资产进入A。Asset+125的B的净资产,但是A的investment消去的只是100——所以就产生了25的差并不属于A,这个差就必须进入合并报表的少数股东权益里,从而使新报表也实现了平衡——你看上面绿色部分,结合这里的分析,这里如果合并报表的母公司equity也要增加一部分的话,新报表是不会平衡的,会反而多出来一块哦。

phoebeqp · 2024年03月17日

第一个问题:如果现金是进入B的表中,那么consolidate的表里面,应该是cash=(A-10k+B+10k)=A+B=75k 但解答里面是75k-10k=65k, 第三个问题:请问B原表的所有者权益在合并报表中被拆分到哪里去了呢?