嗨,爱思考的PZer你好:

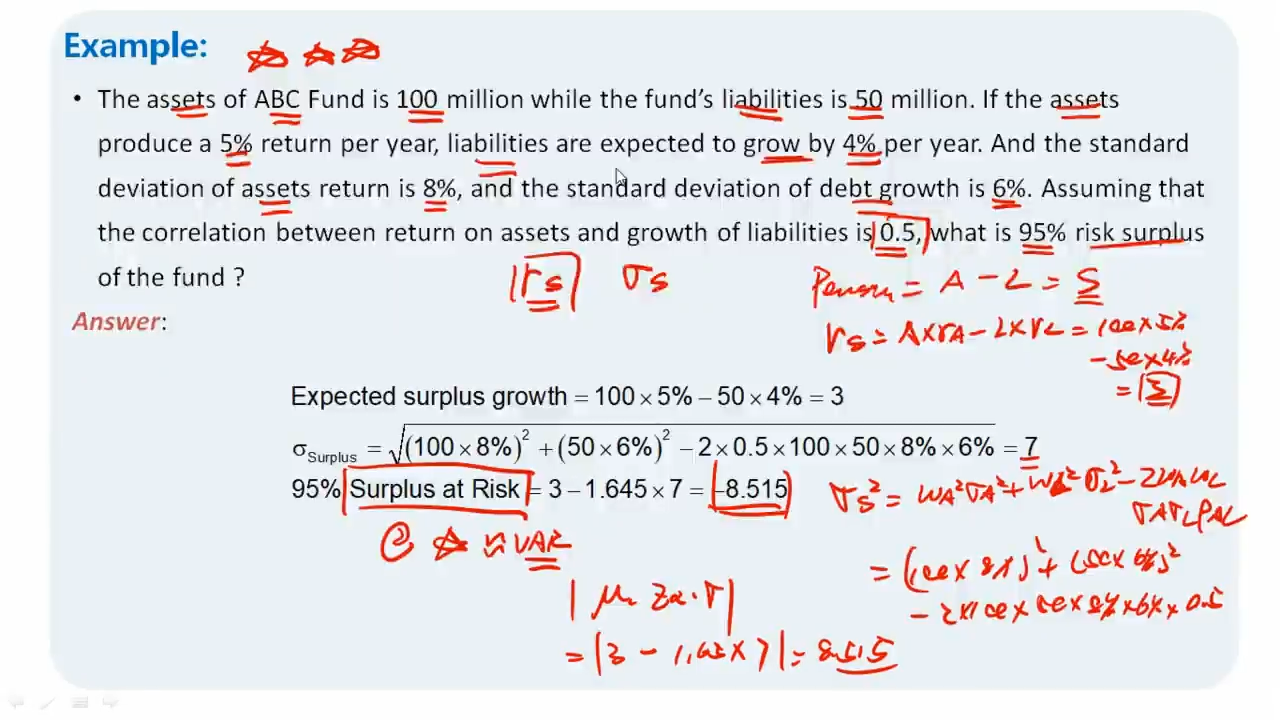

risk surplus的单位是金额(美元),所以在计算的时候代入的是asset的金额100 Million以及liability的金额50。其实这已经考虑了权重,只不过是金额的形式。

如果用比率的形式去计算的话,就没法和第一步求出来的expected surplus growth的3million对应。应该都用金额的形式才能做减法(3-1.645*7)。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!