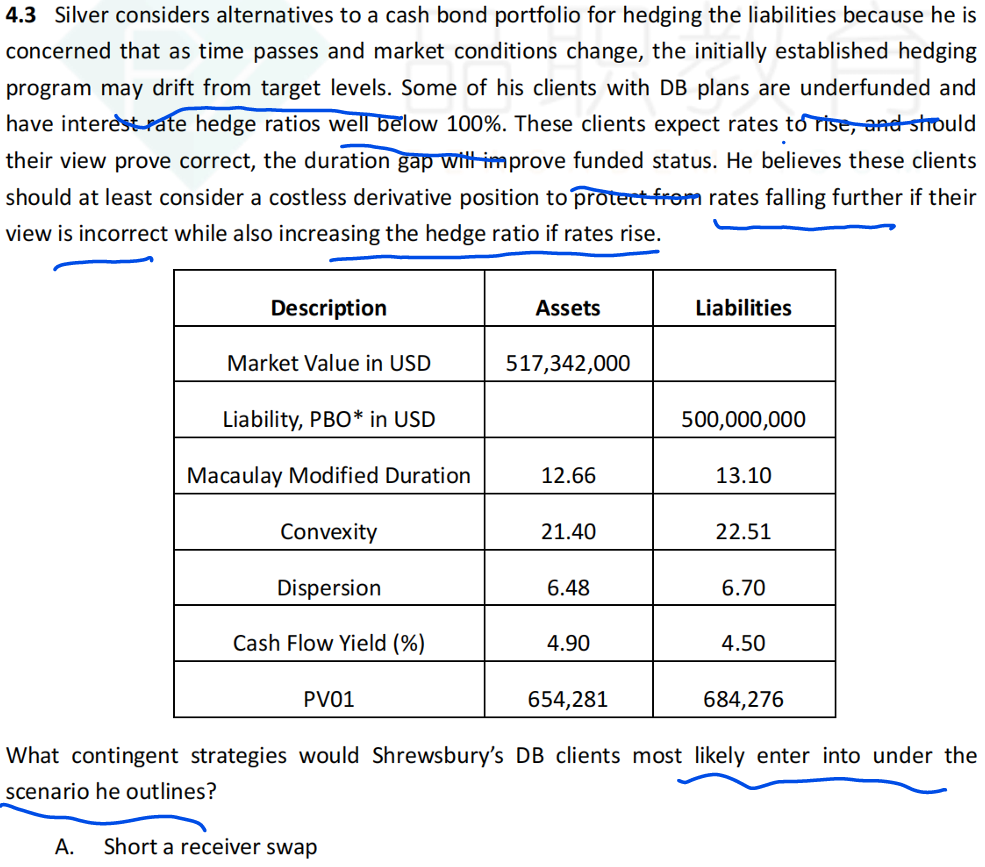

这个题为什么啊

这里PV01就是假装题没有出错,我们就是PV of asset 654281 is lower than PV of liability684276

对于C

利率上行时,short a payer swaption的头寸亏钱(行权之后就是short a payer swap),但是久期增加。long a receiver swaption不行权。

利率下行时,long a receiver swaption行权且头寸赚钱(行权之后就是long a receiver swap),且久期增加。short a payer swaption对手方不行权。

对于B

利率上行时,long a payer swaption头寸赚钱但是久期下降(行权之后就是long a payer swap,久期为负)。Short a receiver swaption对手方不行权。

利率下行时,Short a receiver swaption对手方行权(行权之后就是short a receiver swap久期为负),我的头寸是亏的且久期下降。long a payer swaption不行权。

这里利率上升or下降的角度跟上一题不同;上一题是从票息收益的角度(因为上个题不知道BPV match or not)。这个题是从资本利得的角度。

利率上升 受益 因为负债下降更多。。。。。。。。。。。但即使利率上升,总的来说还是under funded status,只是这个gap减小了????????????

又说利率上升 减少 funded status负的程度;又说利率上升时增加久期???????

所以只能short a payer swaption?

无语了 这个题其实就是从增加还是减小久期的角度来看就好了

这个题就是既要又要(利率下行时,亏得少或不亏也就是不能无止境亏;利率上行时duration或者BPV要增加),既要满足

又要增加portfolio的duration(提升hedge ratio,增加asset BPV).

我的笔记是这样 好牵强啊????????????????