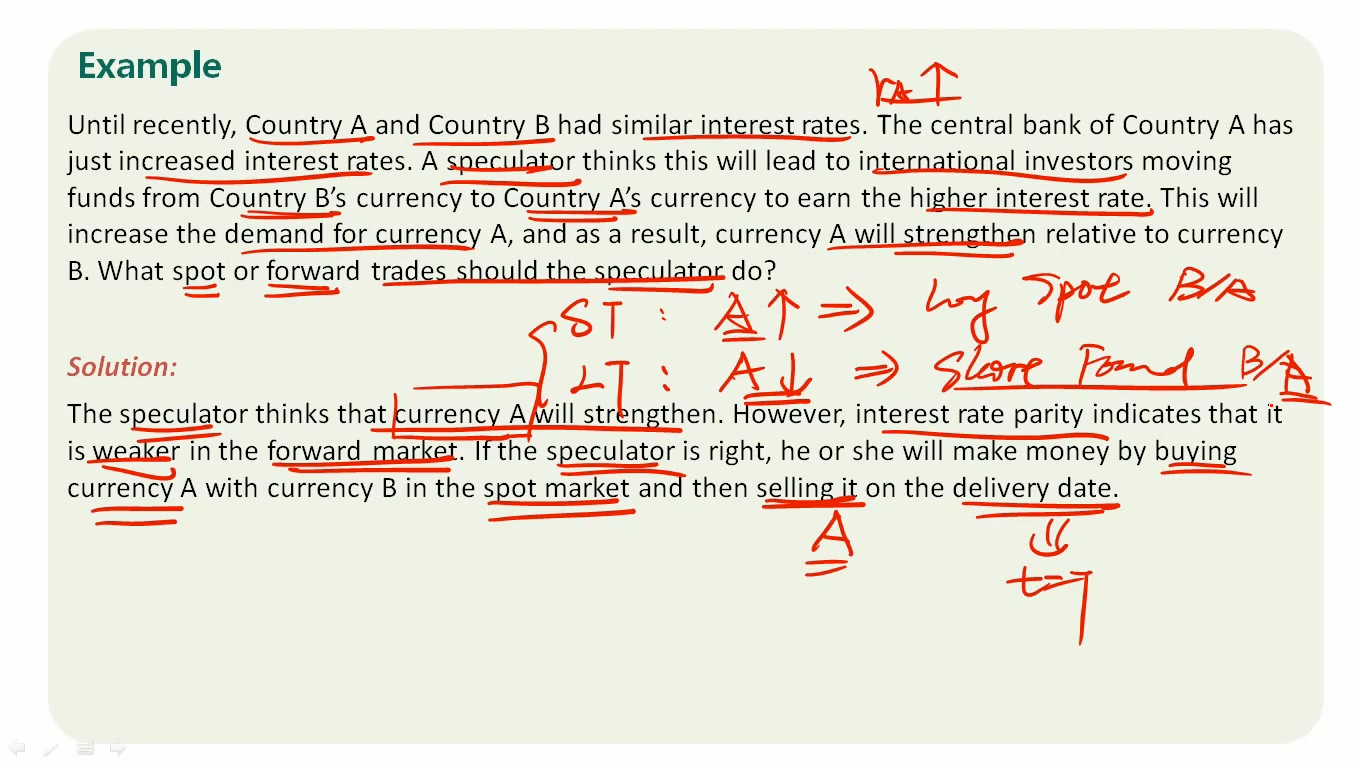

26:29 (1.3X) speculator认为短期A会升值,但长期来看应该是贬值的,所以担心未来贬值,就应该做空,先借来A,投资出去,到期买A来还,获得价差。这个思路对么?

但是老师讲的不太理解,1.期初为什么不是borrow A而是long A呢?2.老师讲的long spot,short forward,是代表期初买A,期末卖A吗?这样是高买低卖了,没有套利呀。

品职答疑小助手雍 · 2024年03月10日

同学你好,你没明白这个情景,这个情景说的是A的短期汇率将要上升,长期汇率将要下降。上升和下降都还没发生。

所以短期先longA,赚取被央行调整上升的A货币的利息,同时锁定未来长期卖出A的价格,未来A汇率下降了依旧可以以前期锁定较高的A的汇率卖出赚钱。

粗眉毛辣椒油 · 2024年03月10日

这里的套利是既赚取A货币利率上升的利息收益,又赚取汇率变动的差价是吗?另外,老师在题目讲解中提到,“担心什么,就签一个这件事发生会给我带来收益的合约,担心未来汇率下降,就short forward.”这个思路是针对未来要卖现货的一方而言,short forward就是做空,可以对冲价格下跌带来的损失。同时老师又提到“selling on the delievery date就等同于short forward”但我理解为,前面描述的short forward不等同于这里的selling。