16:16 (1.3X)

为什么这个unconditional value of variance是这个expected volativity?为什么等于VL?上课的时候就听不懂

源_品职助教 · 2024年03月01日

嗨,爱思考的PZer你好:

expected volativity就是对 volativity求均值

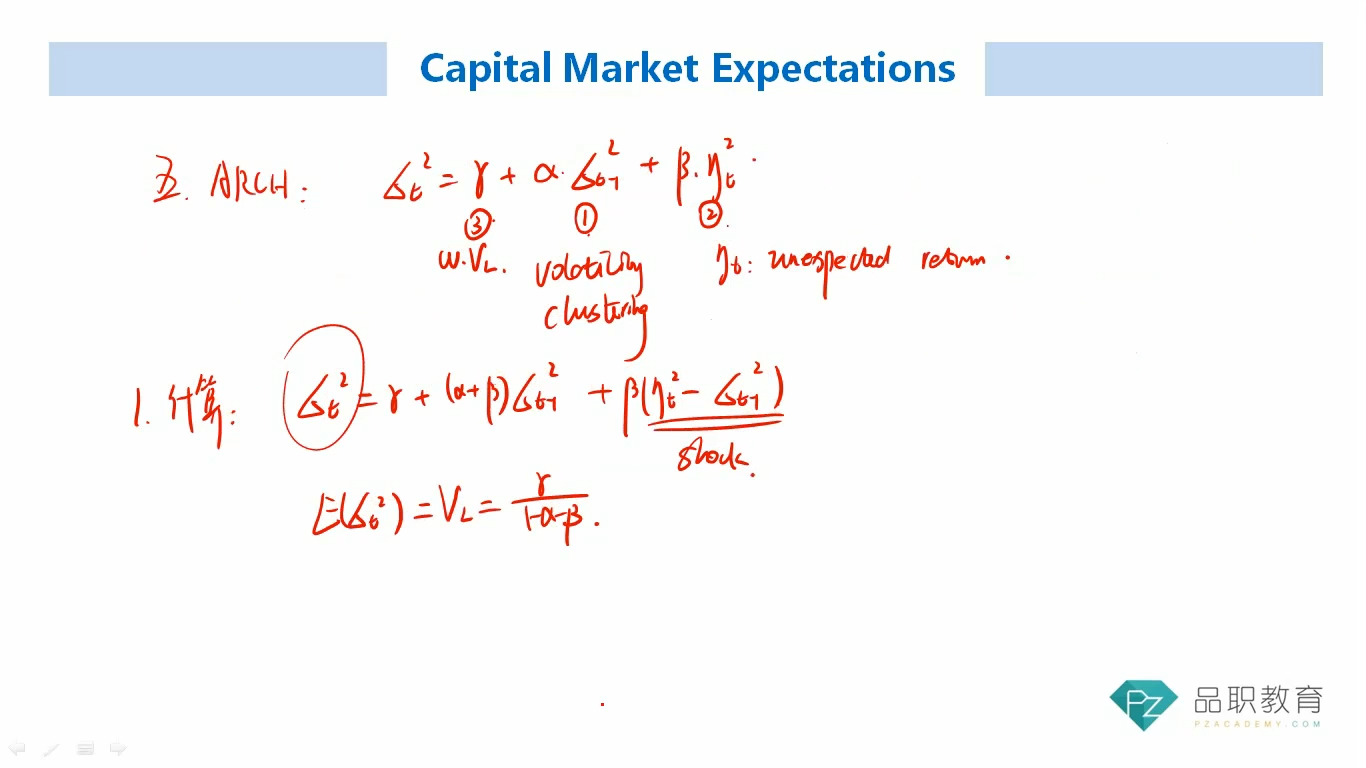

也就是对讲义(截图中)ot平方求均值,第一步先变成如下所示。

这里,等式右边最后一项等于0,因为它可以看做是随即扰动

等式左边的E(ot平方)和等式右边的E(ot-1平方)可以看做是相等的,因为数据是平稳的(当做是默认条件)。

然后把右边的E(ot-1平方)换成E(ot平方),在合并同类项,就可以得到expected volativity的最终表达式(如截图所示)

我们把这个式子定义为unconditional value of variance。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!