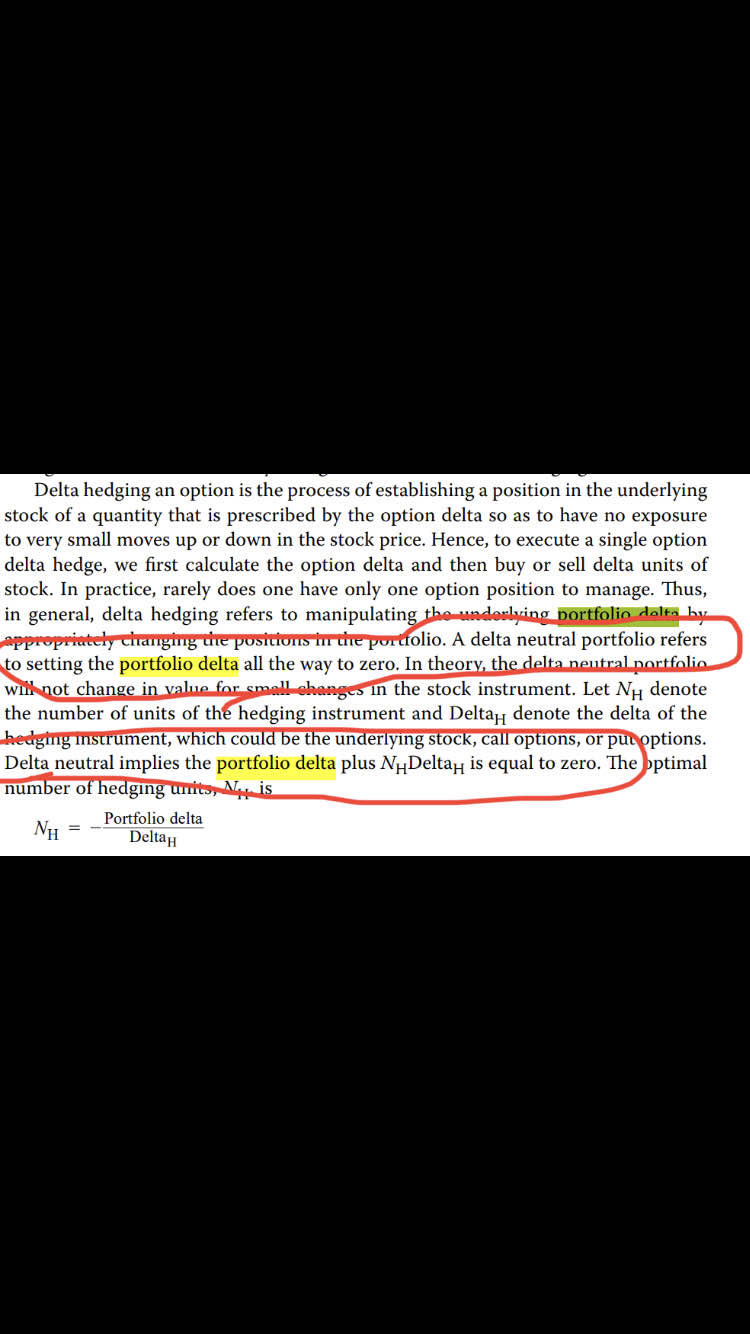

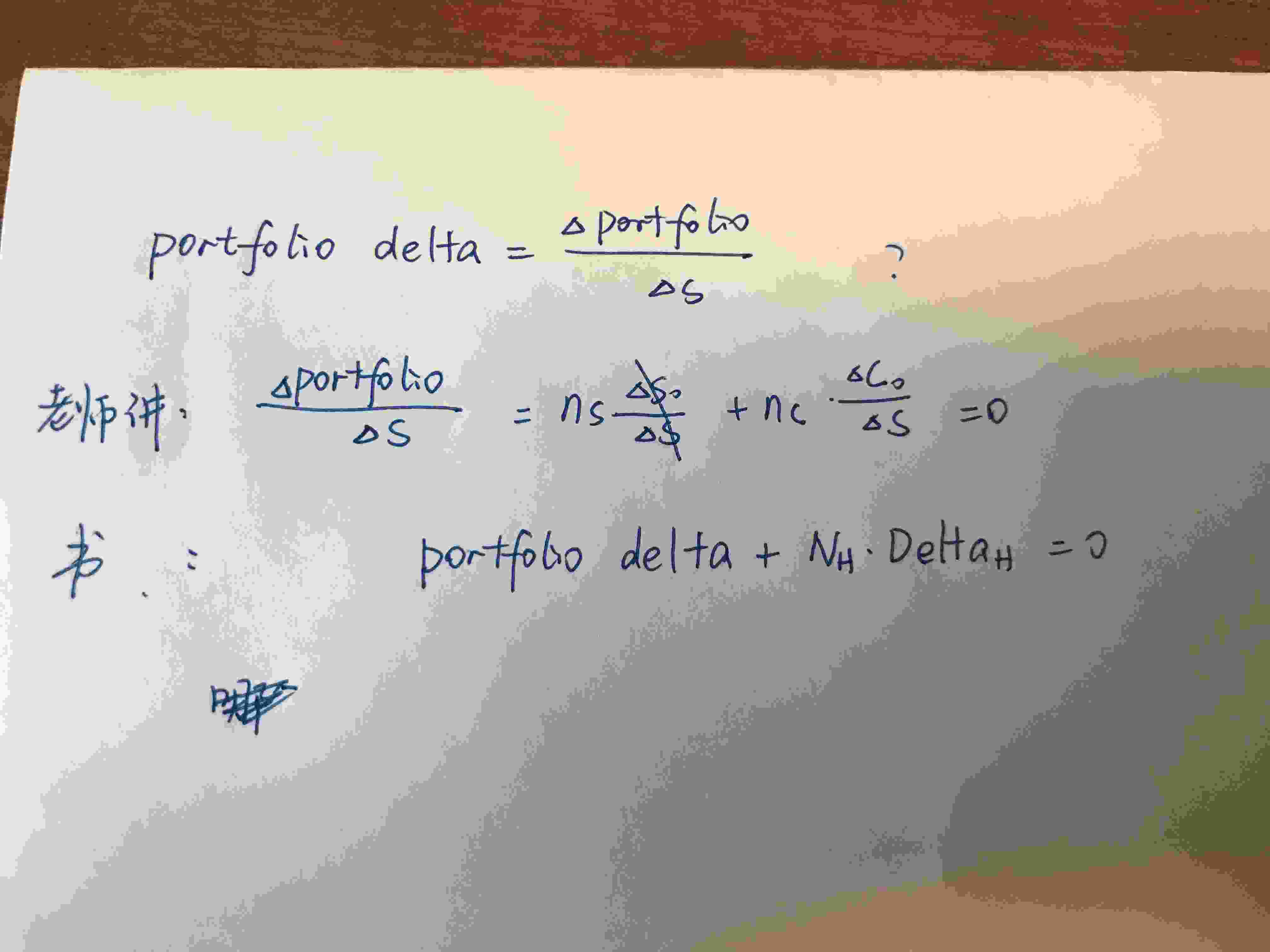

图1 画红圈两句话,delta neutral portfolio指 使portfolio delta=0, 另一句说 delta neutral 是portfolio delta 加上heging instrument =0. 两句对 portfolio delta概念以哪个为准?为什么会说的不清楚?图二写的三个公式 哪个对哪个不对?portfolio delta就等于N?

李坏_品职助教 · 2024年02月28日

嗨,从没放弃的小努力你好:

CFA原版书教材的意思是:portfolio delta指的是现在资产组合的总delta。而我们做delta对冲的最终目的是让资产组合的总delta变成0。

所以进行delta对冲之后:资产组合现在的总delta + 对冲工具数量×对冲工具的delta = 0。也就是portfolio delta + N_H × Delta_H = 0.

书上的公式是没问题。

老师在课上讲的公式是Ns + Nc ×Delta_call = 0,那是因为老师默认基础资产是股票,而股票的delta恒等于1,Ns可以看做是Ns ×1,而Ns ×1(股票的数量×每个股票的delta)这就是portfolio delta。所以老师讲的公式也没问题。

简言之,当基础资产为股票时,可以认为Portfolio delta = Ns.

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!