嗨,爱思考的PZer你好:

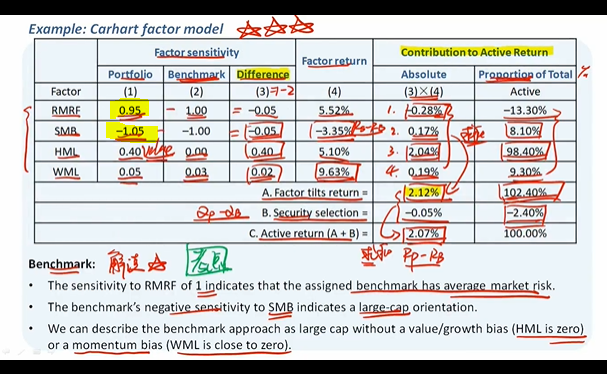

1、Carhart中,RMRF、SMB、HML和WML都是风险因子。由于和benchmark承担的风险因子敞口不同,因此会带来不同的return。其中RMRF是市场因子,代表的是市场的风险溢价,即系统性风险。我们的beta特指的就是RMRF这个因子。Rm-Rf前的系数β和1比较,如果β>1,说明market risk比较高;反之亦然。

2、不会有其他因子对应beta。

----------------------------------------------加油吧,让我们一起遇见更好的自己!