07:53 (1.3X)

理解事前事后的差别。

没懂为什么expected return降低,credit premium更小。这两者有什么联系吗?

还是说这个就类似%p=p1-p0/p0。 假设p0=$2, p1是$3, 所以%p小? 如果是负数呢,假设p1降到了-10,那这个波动率不就大了吗? 是因为负数变动率还是考虑为小?

无法理解。

源_品职助教 · 2024年02月26日

嗨,从没放弃的小努力你好:

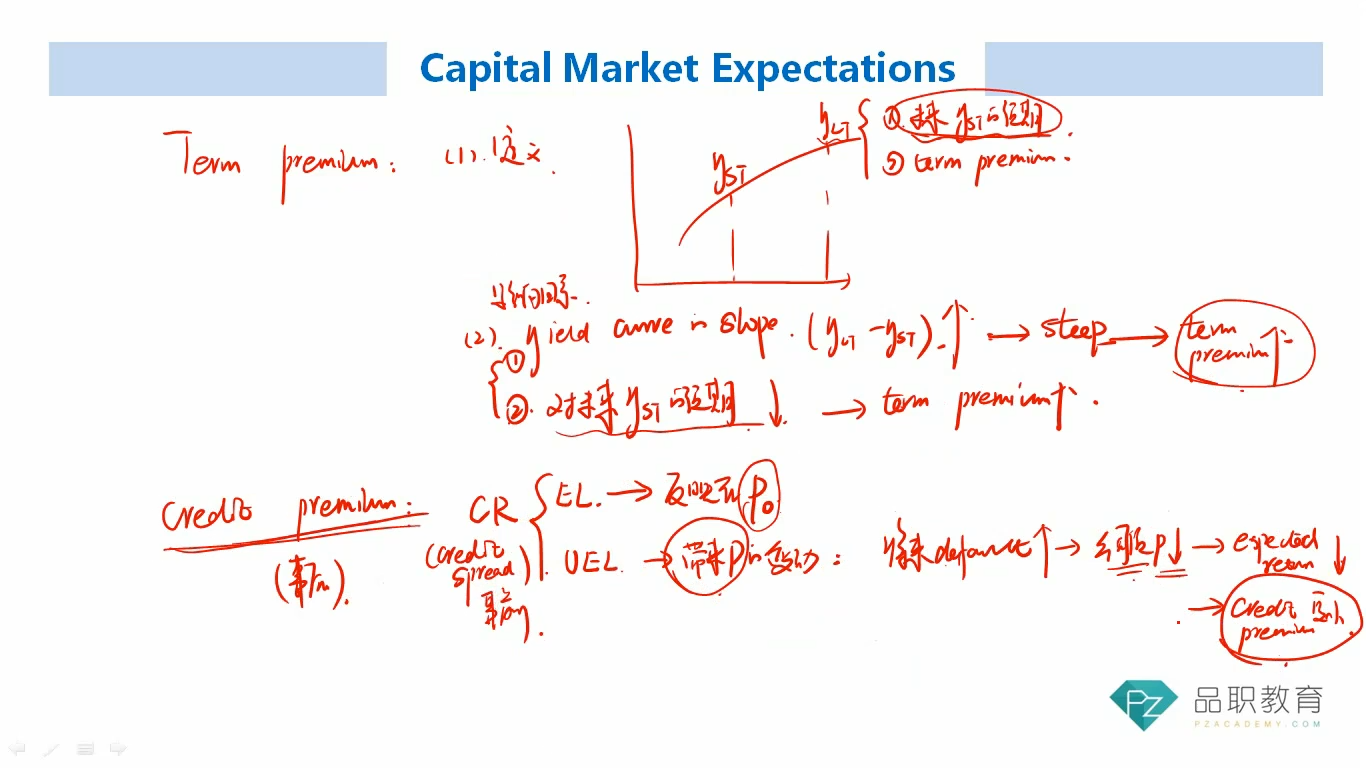

credit premium是UNEXPCETED的,未预期到的。

所以它需要在事后衡量。如何用事后的观点去衡量呢?

就假设当前价格是P0,然后过了一阵子(乱七八糟的风险都发生了释放了)的价格是P1

用P1-P0,把它定义为EXPECTED RETURN。

credit premium就是隐含在EXPECTED RETURN中的(只有买了这个债券后,风险释放了,通过价格变化才知道有没有风险)。

所以credit premium和EXPECTED RETURN是同向变化的。

这里expected return就是一个价格差值,和百分比没有关系。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!