06:35 (1.5X)

pzqa39 · 2024年02月22日

嗨,从没放弃的小努力你好:

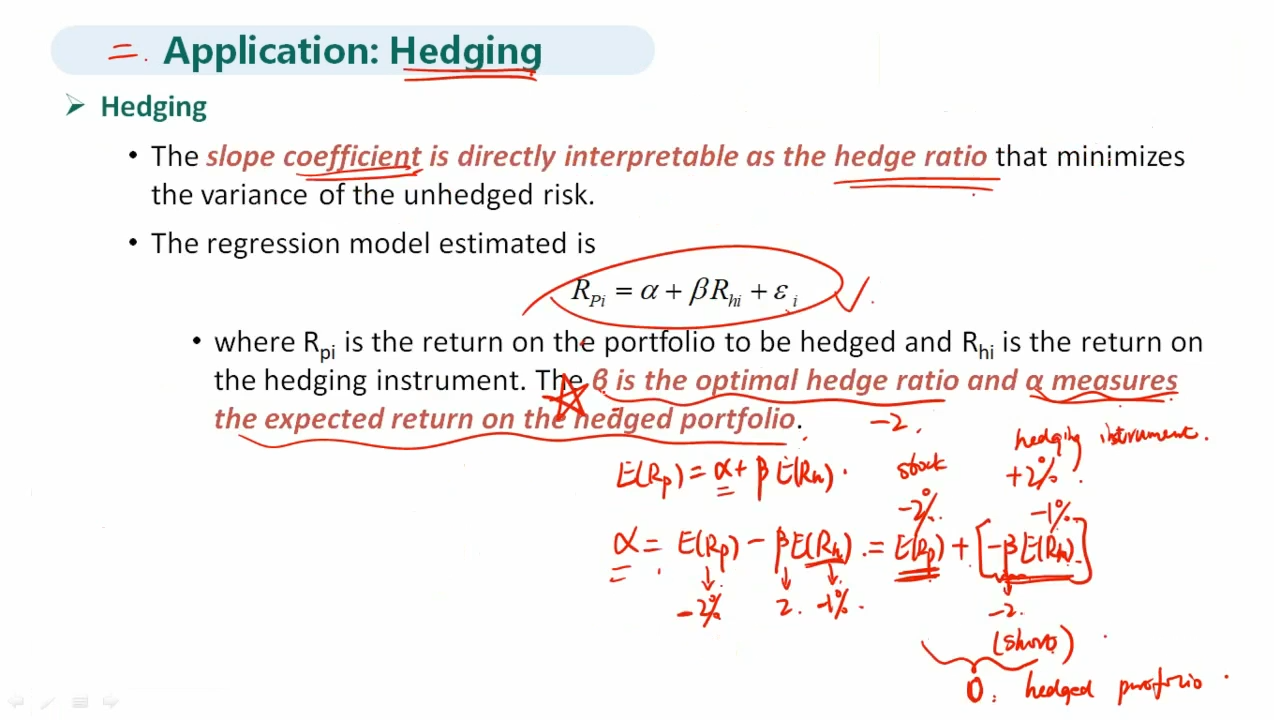

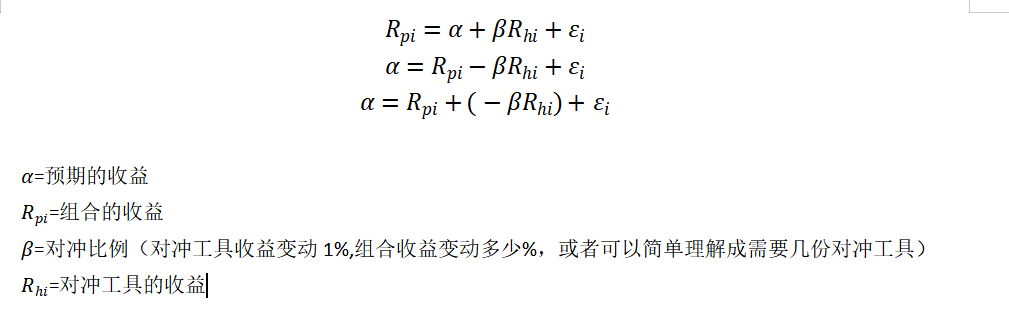

不需要纠结符号的原因是,衍生品作为对冲工具我们可以选择long也可以选择short。如果像上课老师举的这个例子,对冲工具的收益率变动-1%,我们持有的组合收益率变动-2%,二者收益率是同向变动的,那我们选择short这个对冲工具就好了,这样对冲工具收益率为负我们反而赚钱,就可以用对冲工具对冲掉亏损;当然也可以像你所说,对冲工具收益率的变化和持有的组合收益率变化是反向的,直接选择组合越亏它越涨的对冲工具,然后我们long这个对冲工具即可。

但是这个回归方程的目的是探究我们需要多少对冲工具才能把我们的组合收益率对冲掉,是通过研究对冲工具收益率变动1个单位、持有的组合收益率变动多少来确定我们要用几份对冲工具来进行long或者short,这个我们在后面学习衍生品之后会有更好地理解。

----------------------------------------------

努力的时光都是限量版,加油!

pzqa39 · 2024年02月22日

嗨,努力学习的PZer你好:

如果组合的收益是-2(下跌),对冲工具的收益是-1,那么我们就需要2份对冲工具

当组合亏2的时候,对冲工具给我们(-2x(-1))=2 , 总收益0

这里只简单理解一下概念即可,衍生品中会具体讲解对冲

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!

粗眉毛辣椒油 · 2024年02月22日

如果β在对冲的模型中代表几份对冲工具,那不是一定会大于0吗? “当组合亏2的时候,对冲工具给我们(-2x(-1))=2 , 总收益0”,组合亏2,不应该选择收益为+1的对冲工具吗?