嗨,努力学习的PZer你好:

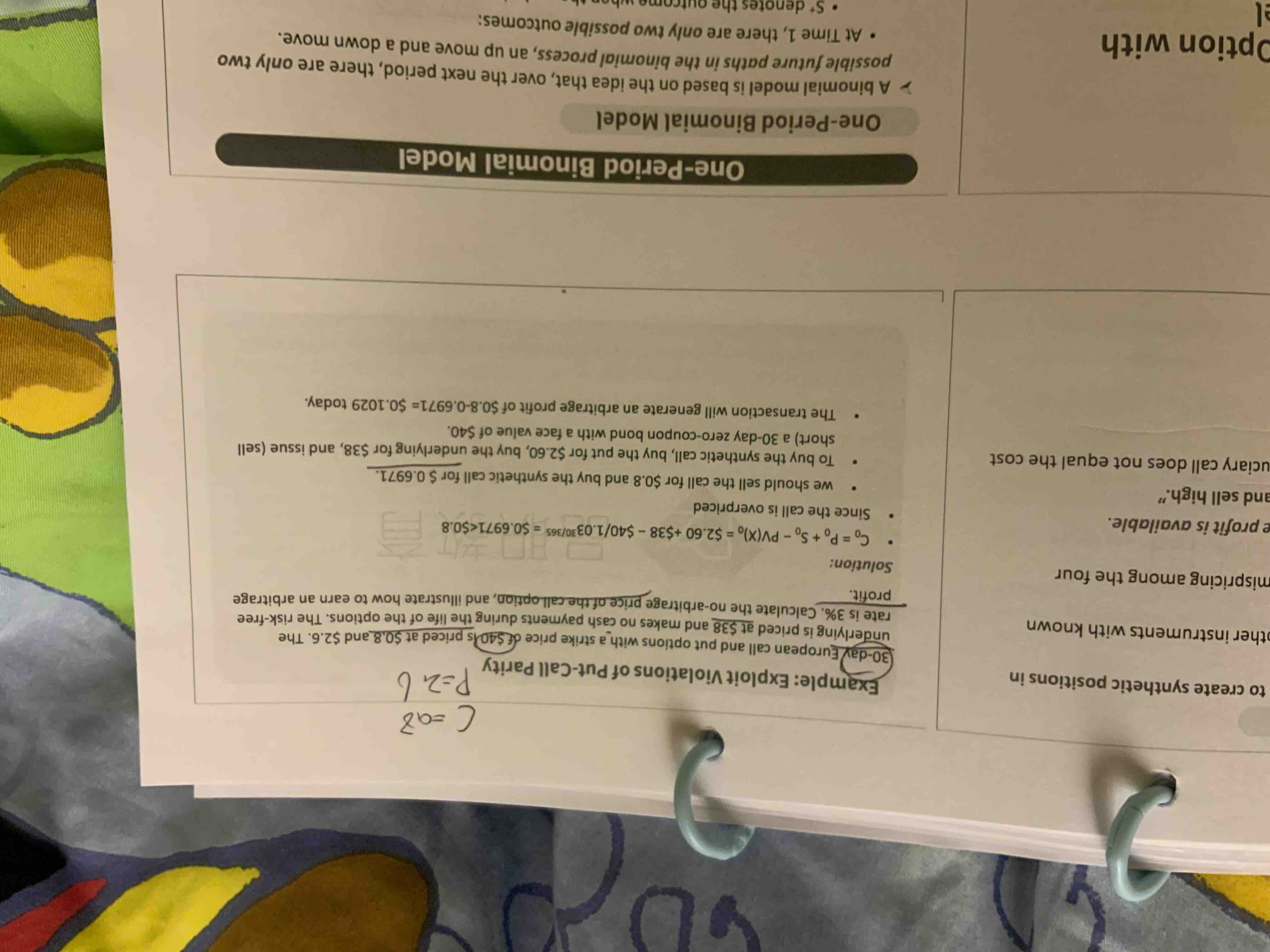

40是期权的行权价格,也就是公式里面的X。为了构造一个虚拟的看涨期权(synthetic call),我们需要做以下步骤:

- 购买一份看跌期权(put);

- 购买一份期权的标的资产(underlying,本题的期权是股票期权,所以underlying只能是股票,38是股票价格,不是债券价格);

- 卖空一份30天期限的零息债券。

这个零息债券要求面值必须是期权的行权价格,所以零息债券的面值必须是40.

----------------------------------------------努力的时光都是限量版,加油!