10:31 (1.3X)

公式不是S0/S1吗?还是说随着标价货币的变化,分子分母也会变化,每次都需要重新转换一次

笛子_品职助教 · 2024年02月17日

嗨,努力学习的PZer你好:

公式不是S0/S1吗?还是说随着标价货币的变化,分子分母也会变化,每次都需要重新转换一次

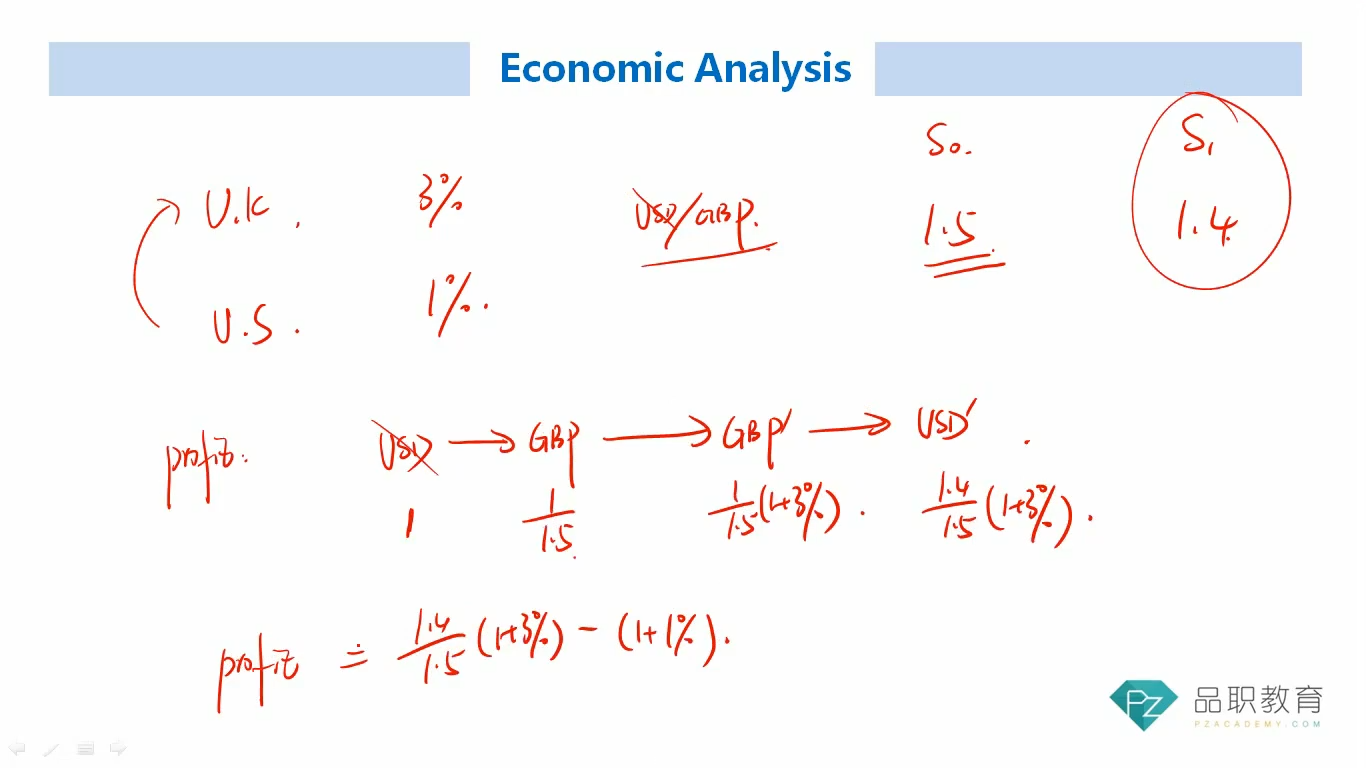

这里的公式就是S1/S0。

何老师这里的板书是正确的。

期初:

1英镑 = 1.5美元。

1美元换成英镑,是1/1.5英镑。

1/1.5英镑,赚英镑利率3%,期末变为(1/1.5)*(1+3%)英镑

期末:

1英镑 = 1.4美元

再把(1/1.5)*(1+3%)英镑按1.4汇率换美元。

可以换:1.4/1.5 *(1+3%)美元。

如果不把美元换成英镑,而是直接赚美元利率。

1美元,可以变为(1+1%)美元。

因此两者的差就是套利利润:

profit = 1.4/1.5 *(1+3%) - (1+1%)

同学这里要根据套利的原理来看。

A货币,按A货币的利率投资

A货币,换成B货币,按B货币的利率投资,再把B货币换成A货币。

算这两者的差值。

----------------------------------------------

就算太阳没有迎着我们而来,我们正在朝着它而去,加油!