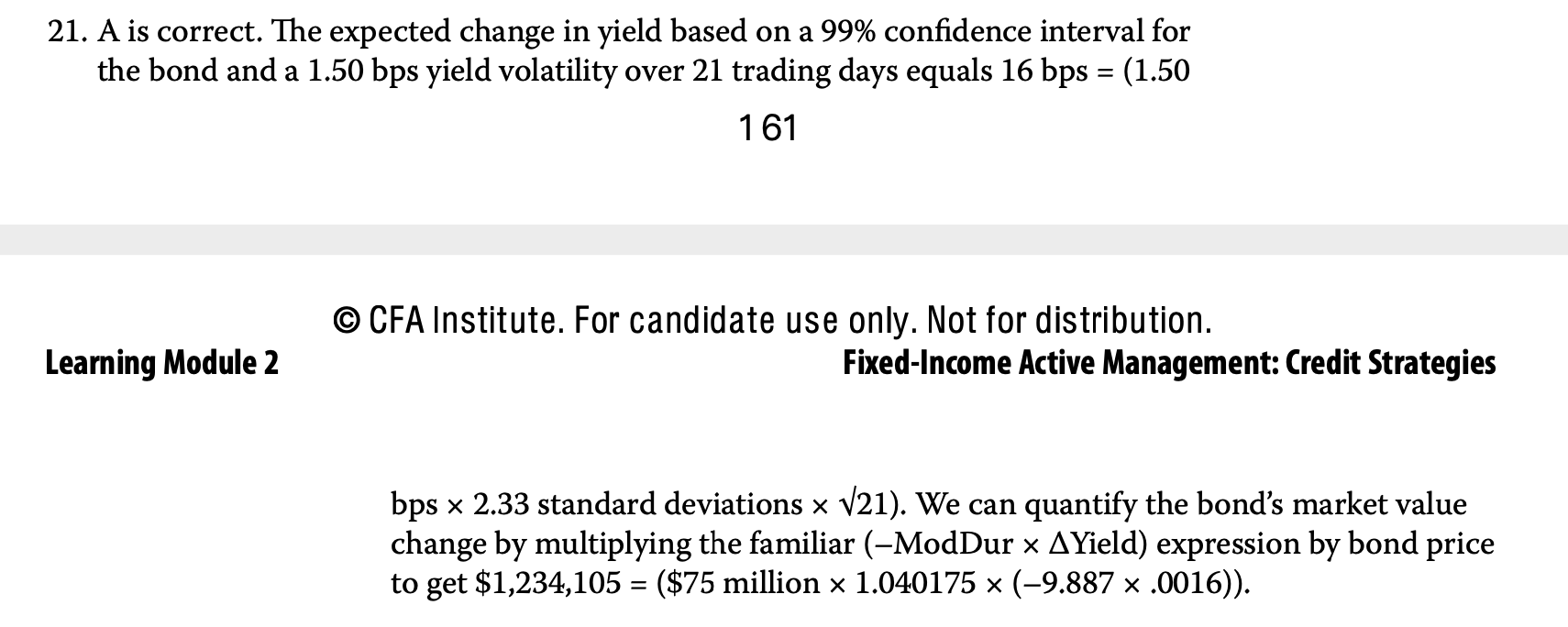

老师你好,VaR这个知识点我是一点都不记得了。。。可以麻烦老师文字详细说一下吗??谢谢!!!就是21题。。。

pzqa31 · 2024年02月17日

嗨,从没放弃的小努力你好:

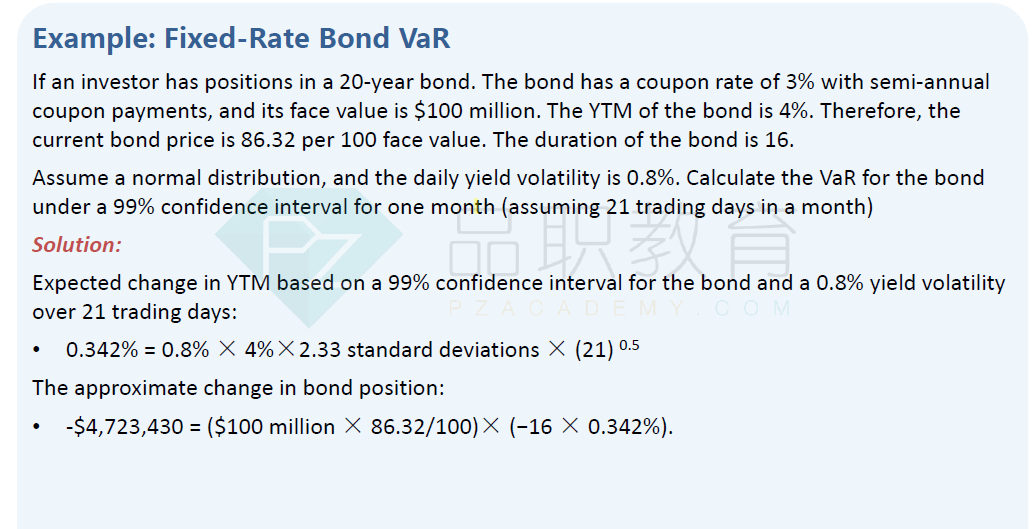

Var是二级Portfolio的知识点。Var 代表一定概率下,一定时间内的最大亏损。

Var 有daily Var,Monthly Var。以daily Var举例:

5% daily Var=|μdaily-1.65σdaily|

1% daily Var=|μdaily-2.33σdaily|

16%daily Var=|μdaily-σdaily|

如果计算annual Var,σannual=250^1/2*σdaily,μannual=250*μdaily

如果计算monthly Var,σmonthly=21^1/2*σdaily,μmonthly=21*μdaily

咱们讲义上有一道例题,同学可以再去听一下,在tail risk这部分,考法基本上就是换个数字大同小异。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!