13:32 (1.5X)

李坏_品职助教 · 2024年02月17日

嗨,爱思考的PZer你好:

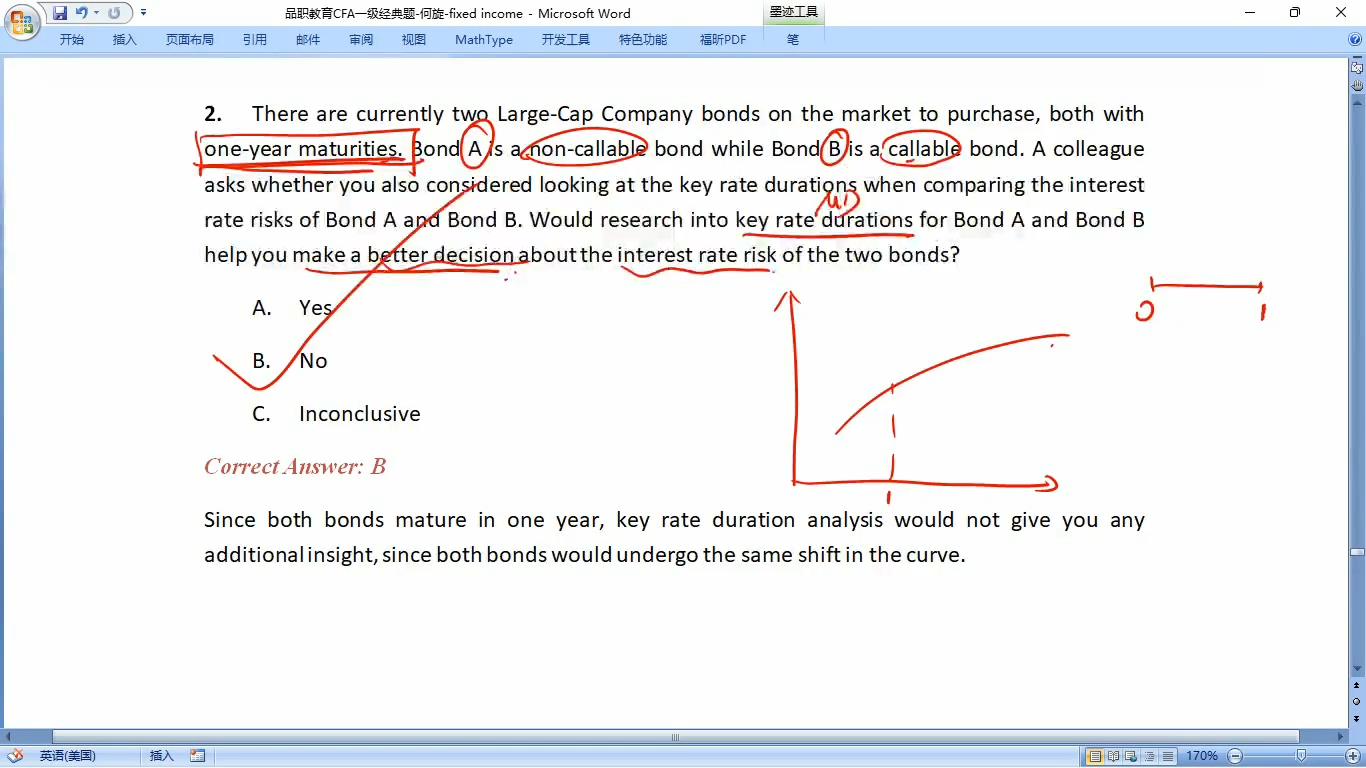

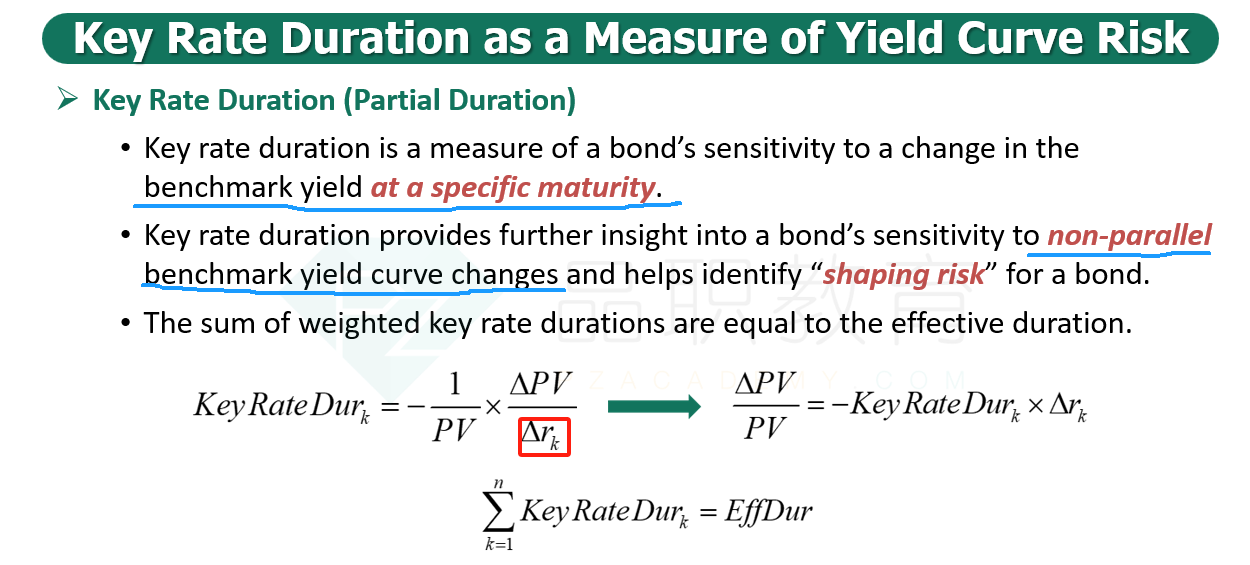

Key rate duration是债券价格相对于某个特定期限的利率波动的敏感度。它可以帮助衡量债券价格在利率曲线的非平行移动下的风险。

本题中两个债券都是1年的期限,这俩债券面对的利率都是0-1年的利率,不会有不一样的利率曲线形态。所以用key rate duration没有意义。

而effective duration衡量的是利率曲线的波动下,债券价格的敏感度:

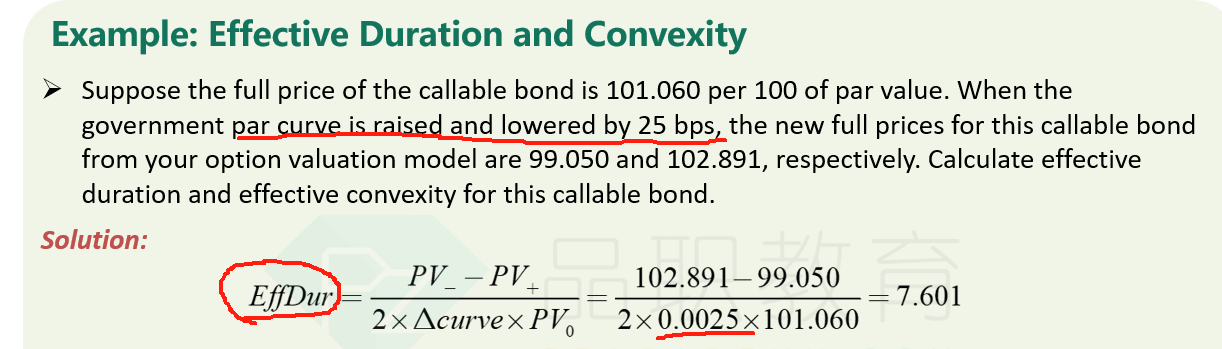

参考讲义P275的例题:

effective duration的分母不是某个特定期限的利率波动,而是整个curve的波动。

----------------------------------------------

虽然现在很辛苦,但努力过的感觉真的很好,加油!