06:08 (2X)

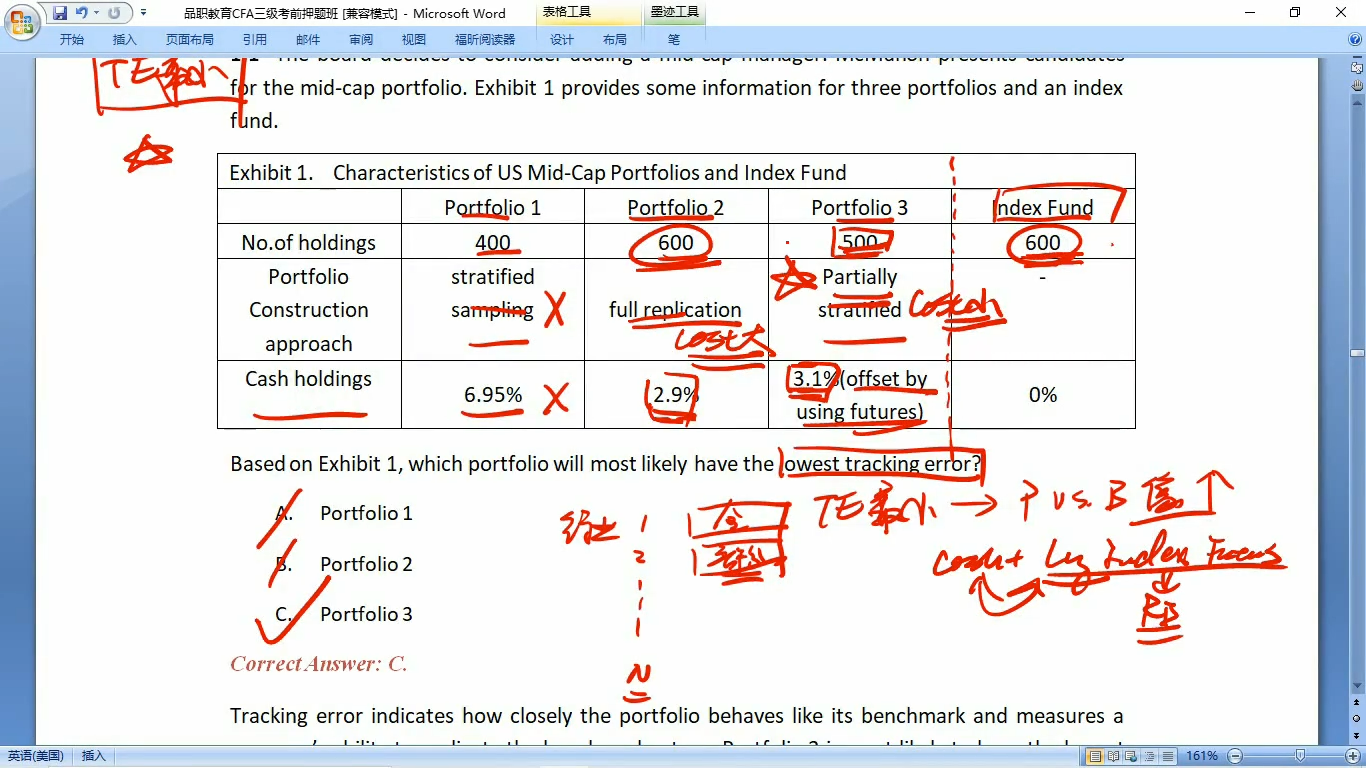

老师好,这个题目中说的是N=600比较多,如果按照U shape来考虑的话,N一般大于多少会导致tracking error增加呢

笛子_品职助教 · 2024年02月16日

嗨,从没放弃的小努力你好:

老师好,这个题目中说的是N=600比较多,如果按照U shape来考虑的话,N一般大于多少会导致tracking error增加呢

原版书并没规定,index大于多少会导致tracking error大。

所以,解题的时候要看定性描述。

full replication适合,index里都是大盘股,流动性好的情况。

如果index里是中小盘股,流动性不好,就要考虑使用strample或者optimation。

结合本题,表头信息已经明确了,是中盘股。不是大盘股。

因此本题无论如何都不可以使用full replication。只适合考虑抽样或最优化。

而最优化的tracking error 小于抽样,这是原版书结论。

portfolio3采用部分抽样:即一部分股票用抽样法,一部分股票用最优化。

根据“最优化的tracking error 小于抽样”的原版书结论,我们可以推导出:

这种抽样 + 最优化融合的方法,比全部抽样,tracking error要小。

----------------------------------------------虽然现在很辛苦,但努力过的感觉真的很好,加油!