下面这道题没有理解,麻烦能解释下吗

发亮_品职助教 · 2018年06月22日

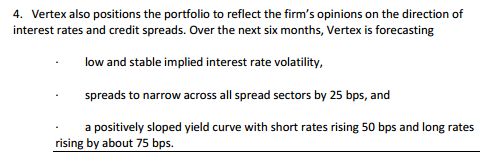

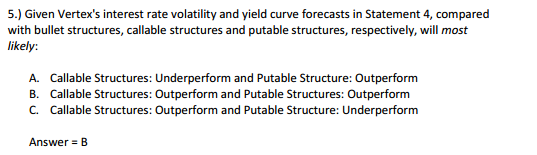

当利率上升时,就是本题的情况,callable bond被提前行权的可能性下跌,尤其本题还是volatility很低且stable;综合来看行权可能性很低了;这样Callable bond的价格对利率的变动和不含权债券bullet对利率的变动差不多了。当利率上升时价格都下跌。

但是Callable bond比起bullet,投资者是能获得一个yield premium的,可能是因为含权债券期初发行发行价更低,也可能是期间Coupon更高。

换个角度理解就是callable bond是在这个低利率、稳定低波动率的情况下,卖出了convexity,所以获得了yield enhancement。

所以Callable 好于 Bullet.

Bullet bond和Putable bond,在利率上升时,价格都会下跌;但是Putable bond有一个保底价就是行权价;最多跌倒par value;但是bullet利率上升时债券价格可以跌的更低;

所以Putable 也好于Bullet.

这是以上分析,但是查了一下考纲,这个可能去年还有的callable structure、putable structure分析。

利率对含权债券callable、putable的影响、低volatility卖出convexity,这些知识点上和今年是差不多的,但是今年原版书就没出现过这三者比较。