开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

AHC · 2024年02月14日

06:19 (1.5X)

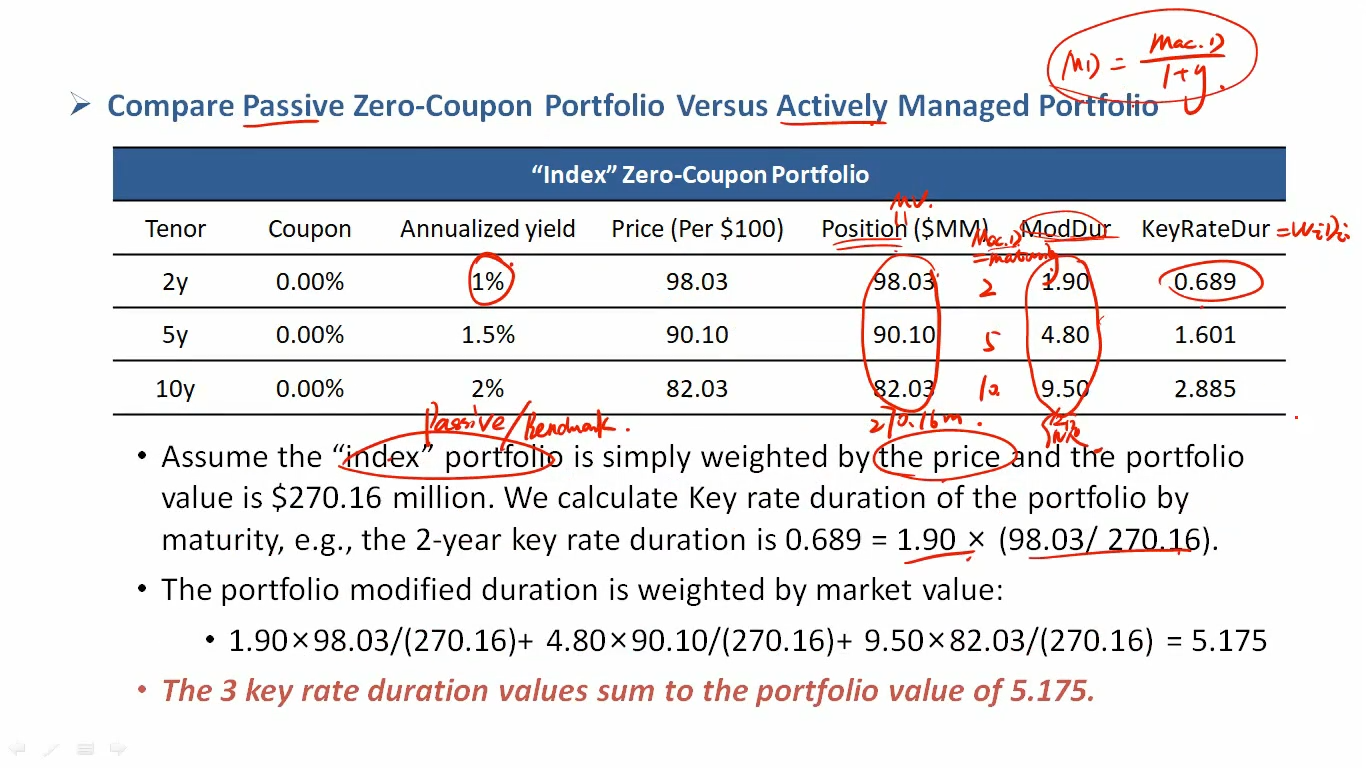

这个modified duration计算好像有点问题:

以2年期为例,如果是 2/(1+0.01),算出来是1.98,而不是题干中给的1.9

发亮_品职助教 · 2024年02月19日

表格里面的数据算的有问题哈。公式就是:Mac.duration/(1+y),算出来应该是1.98

一般分母的y就是与一期Coupon时长一致的YTM,如半年付息一次,y就是半年的YTM,1年付息一次,YTM就是一年的YTM。

零息债券比较特殊,没有付息,所以零息债券可以任意假设其付息频次。一般不做特殊说明的话,假设就是1年为1期,所以是2/(1+1%);如果假设半年为一期,就是2/(1+0.5%),就这点区别。

不过讲义这个数据是有误的,默认是一年一期,应该是2/(1+1%)=1.98

pzqa31 · 2024年02月15日

嗨,爱思考的PZer你好:

同学,回忆一下计算modified duration的分母,y是单期利率而不是年化利率。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!