框架图 cme 32页 的多因素模型,西格玛i方与西格玛ij,究竟是什么区别,可以举例说一下吗,

笛子_品职助教 · 2024年02月16日

嗨,努力学习的PZer你好:

老师请问可以举例说一下ij的关系吗;比如押题班 equity m4 6.1就是ij的情况,如果是ii 那么题目应该怎么出呢,另外可以提供下不同情况的例题吗,我好好体会一下

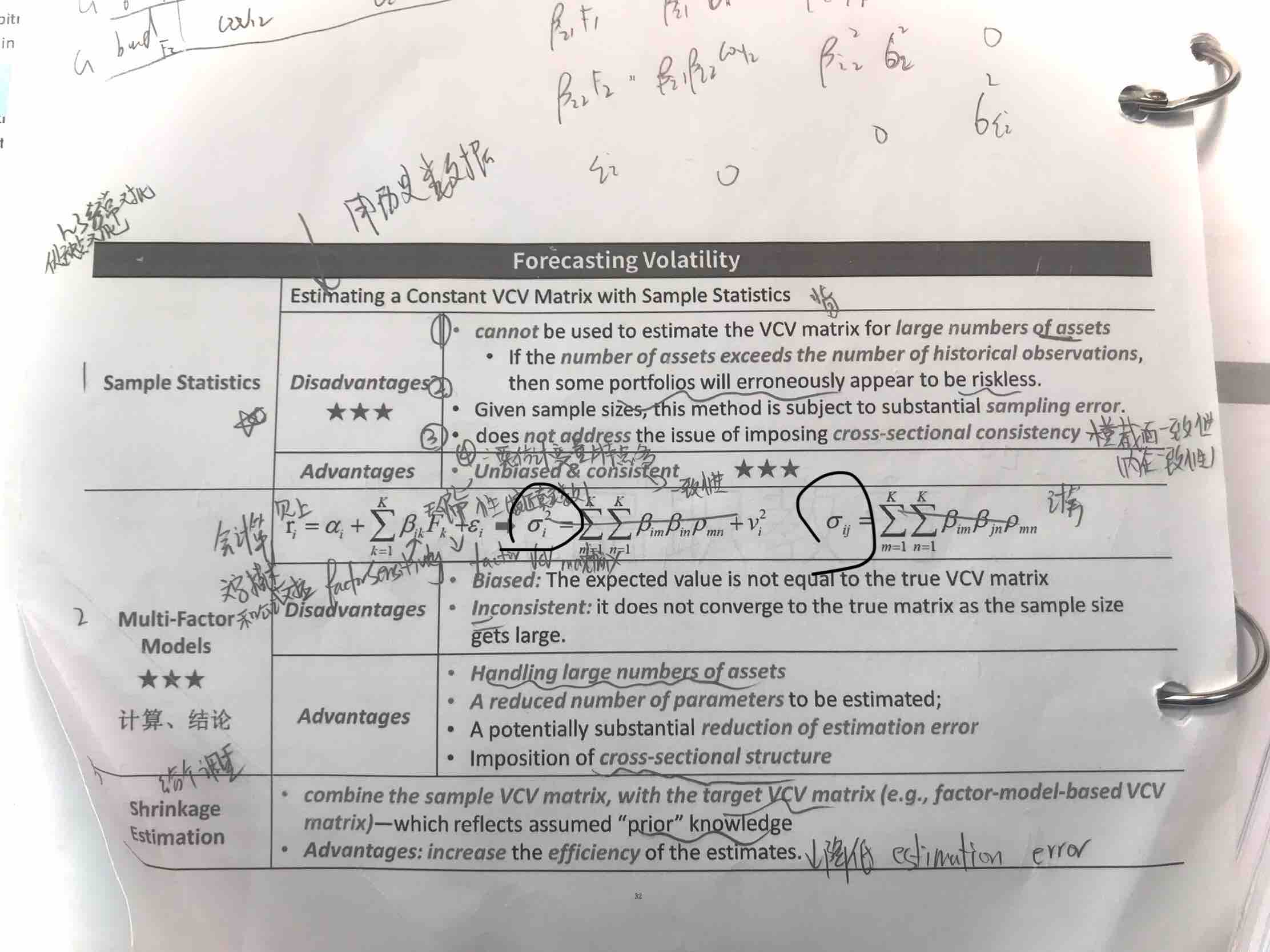

ij只是资产(或因子)的编号。

i可以看成资产(或因子)i

j可以看成资产(或因子)j

就以同学举例的题目:

这道题,

我们看因子size与因子value的协方差,就是同学说的ij

我们计算因子size与它自己的协方差,因子与自己的协方差就是因子的方差,就是同学说的ii

同学的问题涉及到一个知识点:如何计算portfolio variace。

已知:portfolio投资了两个因子,F1,F2

portfilio return = w1*F1 + w2*F2 + α + ε

如何计算portfolio的方差?

portfolio variance的计算公式为:

portfolio varaince = w1*w1*F1与F1的协方差 + W2*W2*F2与F2的协方差 + w1*W2*F1与F2的协方差 + w2*w1*F2与F1的协方差

= w1^2 * varaince(F1) + 2*w1*w2*cov(F1、F2) + w2^2 * varaince(F2)

其中:

varaince(F1) = σ(F1)^2

varaince(F2) = σ(F2)^2

cov(F1、F2) = ρ(F1、F2)* σ(F1)* σ(F2)

这就是2因子portfolio下

的具体计算。

portfolio variance的计算公式, 最早在一级里讲过,二级三级也会连续考查的。

现在三级的CME里依然会出这个知识点的计算题。

讲义上是抽象公式,同学不必记忆讲义上这个公式,记忆具体公式更好。

即:portfolio varaince = w1^2 * varaince(F1) + 2*w1*w2*cov(F1、F2) + w2^2 * varaince(F2)

----------------------------------------------努力的时光都是限量版,加油!

源_品职助教 · 2024年02月16日

嗨,努力学习的PZer你好:

西格玛ij,是指i和j的协方差,

西格玛i方就是i的方差,(i的方差其实也可以看成是i和i的协方差,只不过人们一般会管这种情况称之为i的方差)

也可以简单理解为方差试求一个因素和它自身的关系,而协方差是指一个因素和另一个因素的关系。

预祝同学考试顺利~

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!

Bg2 · 2024年02月16日

老师请问可以举例说一下ij的关系吗;比如押题班 equity m4 6.1就是ij的情况,如果是ii 那么题目应该怎么出呢,另外可以提供下不同情况的例题吗,我好好体会一下