02:30 (2X)

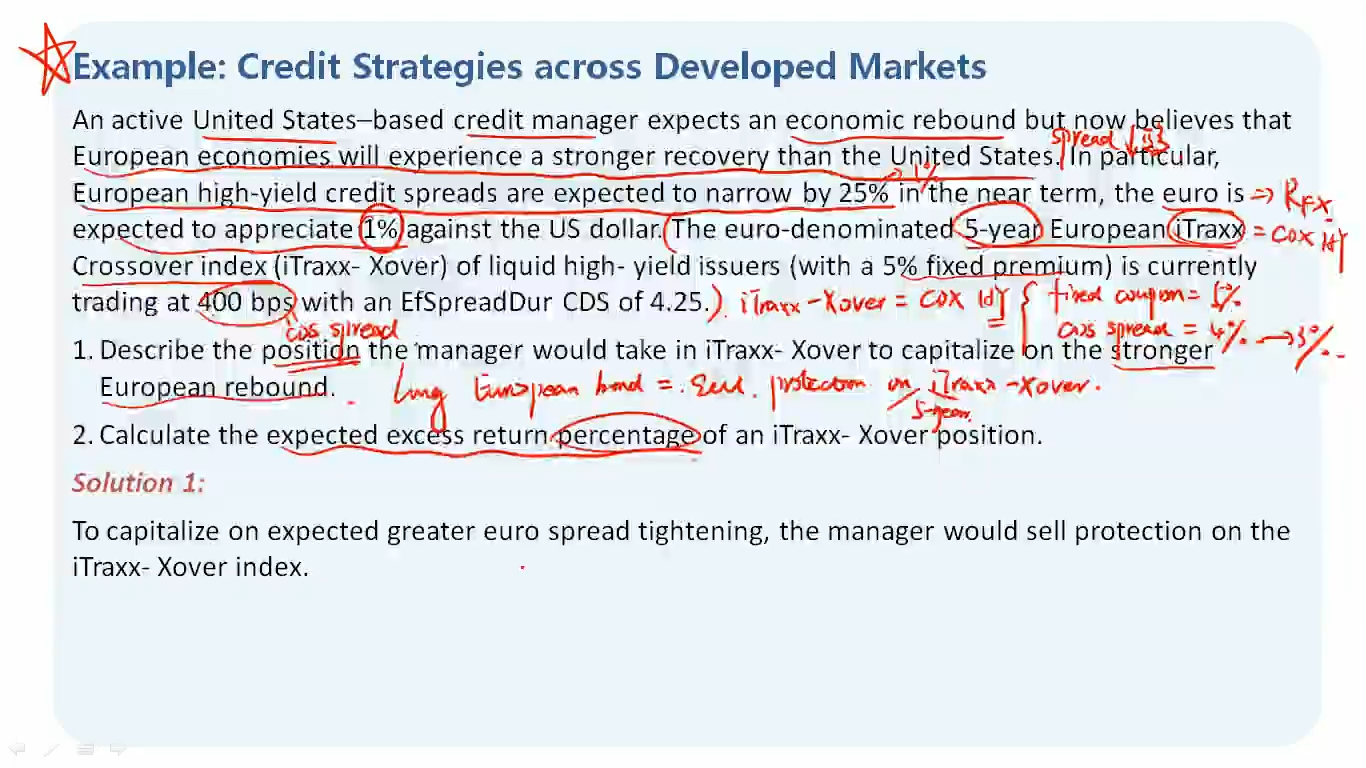

老师好,这个题目第二问计算expected excess return 为什么不用计算公式 S0-△s*sd然后再除以P0来计算percentage呢?直接计算△s*sd然后除以P0好像少了一部分吧?

发亮_品职助教 · 2024年02月13日

老师好,这个题目第二问计算expected excess return 为什么不用计算公式 S0-△s*sd然后再除以P0来计算percentage呢?直接计算△s*sd然后除以P0好像少了一部分吧?

因为EXR这个公式:EXR = Spread0 × t - SD × △S - PD× LGD×t

or不考虑违约的简化公式:EXR = Spread0 × t - SD × △S

这个公式,是对债券的运算,计算债券的Spread带来的超额收益(相对于benchmark rate的超额收益,衡量信用风险对标的收益)

这里面Spread0对应的是债券数据不变的情况下,持有债券赚到的信用风险补偿。SD*△S对应的是Spread改变引起的债券价格波动收益,PD×LGD是违约对应的收益。

而注意看这道题,本题的策略并不涉及债券,只涉及到了CDS合约。对于CDS合约,并不适合用上面的EXR公式。CDS合约不涉及数据不变情况下的Spread0,CDS合约也不涉及违约的讨论。

CDS合约的标的资产就是Credit spread,利用CDS合约赚取的收益天然就是expected excess return(相对于Benchmark rate而言的超额收益),所以题干才问:CDS合约的Expected excess return是多少,其实就是问CDS合约的收益是多少,但注意这个并不是让计算债券的EXR哈,需要区分。

对于CDS的收益计算就正常考虑Coupon,和Spread改变的价差收益即可