请问:1)A问如图一红字问题;2)B问ii红字问题

笛子_品职助教 · 2024年02月15日

嗨,努力学习的PZer你好:

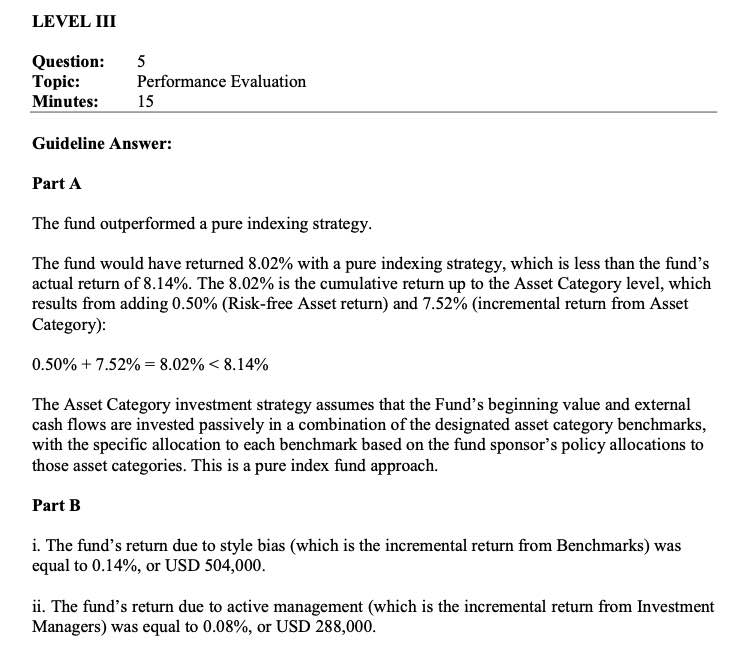

pure indexing是指去除了market收益后,在各个因子配置上的收益。

在以上定义的基础上,我们看本题。

本题的portfolio配置了两类因子,一是无风险因子,二是资产类别因子。把这两个加起来,就是在各个因子配置上的收益。

active management是指主动管理收益,也就是把资金分配给manager后,各个manager做出来的超额收益。

在macro attributtion里,allocation是sponsor做的,属于风格收益,不属于主动管理。manager做的收益是主动管理。

interaction这里不包括,interaction混杂了allocation与active,是交叉项。事实上interaction的分类,也是存在争议的,目前在macro attribution下,目前CFA协会不认为active manangermemt 包含interaction,同学遵循协会的分类原则就好。

----------------------------------------------加油吧,让我们一起遇见更好的自己!