NO.PZ2023052301000050

问题如下:

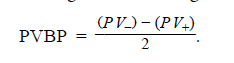

A 5.5% semiannual-pay fixed-coupon bond is issued at par on 1 May 2025 and matures on 1 May 2029. For a 50 bps increase and decrease in yield-to-maturity, PV+ and PV– are 98.245077 and 101.792534, respectively. The approximate convexity is closest to:

选项:

A.

3.548

B.

15.045

C.

101.793

解释:

B is correct.

不应该再乘以2 算全年的convexiyu?