老师你好,新年快乐

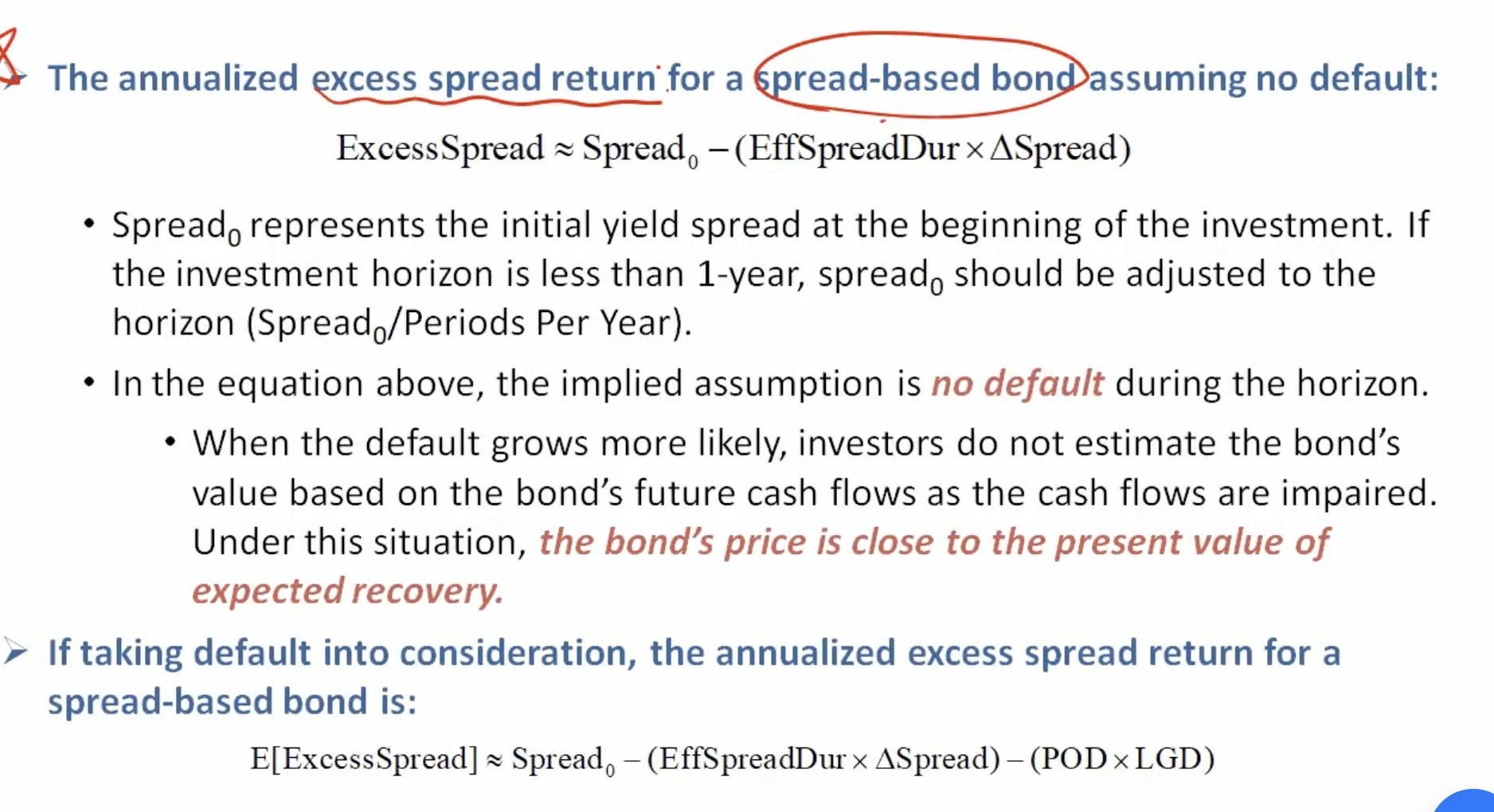

想请问下 在FI的M4里,这两个公式的区别?(换句话说,请问这俩分别用于什么场合?也就是 仿佛都在求Spread改变的情况下的预期收益. 有点搞不明白.(因为第一个公式其实如果不考虑POD和LGD的话就和下面的公式非常像了)

pzqa27 · 2024年02月12日

嗨,从没放弃的小努力你好:

第一个公式是计算一个债券由于spread变化引起的收益的变化,或者可以认为是由spread 带来的收益。第二个是计算超额收益,即由于spread变化的超额收益,那么最初买这个有spread的债券,带来的超额回报就是Spread0,然后持有一段时间后,就是spread0-(spread duration*Δspread),如果再考虑了预期损失,就是第二个公式了,所以这俩公式本身没啥直接关系,第一个属于return分解的一部分,即由spread带来的回报,第二个公式是算超额回报。

----------------------------------------------加油吧,让我们一起遇见更好的自己!