开发者:上海品职教育科技有限公司 隐私政策详情

应用版本:4.2.11(IOS)|3.2.5(安卓)APP下载

随时随地学习课程,支持音视频下载!

Arnie · 2024年02月06日

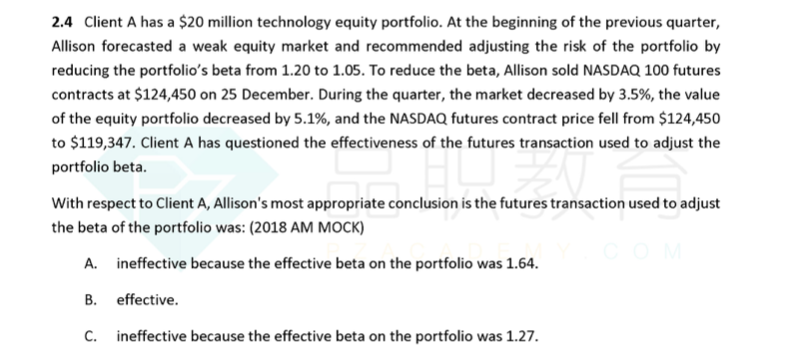

Q1: 是否ineffective 怎么判断呢?

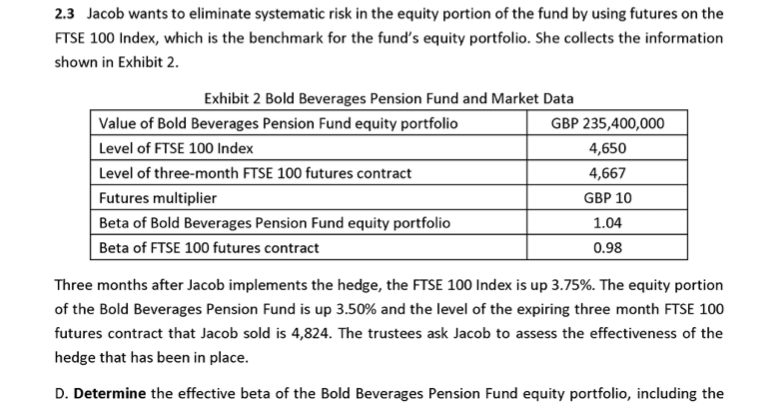

Q2:上面的例子用的是所有的return of portfolio in % ➗market return%,为啥下面这题用的是return of portfolio in % ➗ index100的%

pzqa31 · 2024年02月07日

嗨,努力学习的PZer你好:

Q1 ineffective这个问题可以参考这个解答https://class.pzacademy.com/qa/133978

----------------------------------------------努力的时光都是限量版,加油!

嗨,从没放弃的小努力你好:

先说Q2,这个index,market都是一个意思,都是指的全市场,大盘。

----------------------------------------------就算太阳没有迎着我们而来,我们正在朝着它而去,加油!